企債氾濫危過股災

歐美日央行合力「放水」導致熱錢氾濫,而投資者對新興國股市缺乏信心,資金瘋投企業債。年初迄今中港企業發債金額超過2,600億元,其中四月集資逾1,200億元,不但較一月勢頭更勁,甚至較去年全年本港新股集資898億元為多。有分析員擔心,一旦美國重啟加息周期,即使只加逾一厘,所造成的債災較股災影響更嚴重。

摩根資產管理市場策略師譚慧敏指出,從數字上看,現時新興市場債息處歷史低位,反映過熱情況,令她擔心的是一旦美國若在短時間內加息超過一厘,債市或出現較大調整。有私人銀行家亦稱,目前債市存在風險,主因是憂慮聯儲局兩年後以較快速度加息,令債價下跌,他建議投資者目前不應過於進取,應主要選擇三至五年期的債券作投資,若企業債券違約風險突然增加,債災所造成的負面影響較股災更甚。

垃圾債息新低 響警號

事實上,有市場人士指出,垃圾債息創新低已響起危機警號。上周垃圾債券孳息破天荒跌穿5厘水平,大量資金由傳統美債及日債等「安全資產」轉投高息債及高息股,摩通調高今年全球垃圾債及企業槓桿借貸的發行金額預測,前者由原先2,750億美元調高至3,250億美元,後者則由3,000億美元增至5,000億美元。

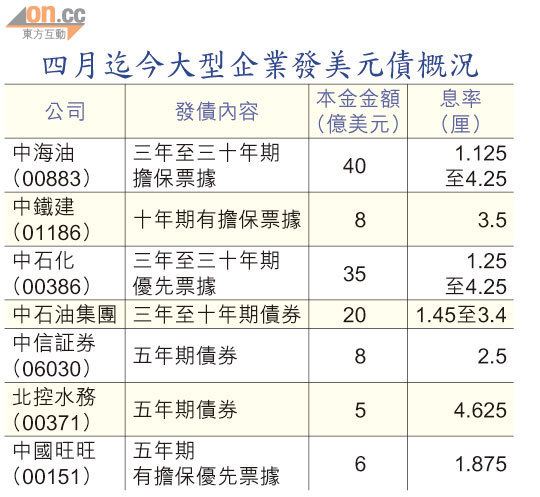

有參與本港企業發債的安排行人士指出,多國央行的量寬措施令環球投資者對美元債需求異常殷切,特別是四月企業發債再掀熱潮,估計熱潮或持續至第三季。該名人士指出,今次企業發債金額媲美一月,發債企業規模更大兼且債息亦有向下趨勢,以綠城中國(03900)日前發行三年期25億元人民幣優先票據為例,息率僅5.625厘,與其年初發行五年期4億美元優先票據,息率8.5厘比較,顯示市場對債券的需求愈趨強勁。

新鴻基金融集團財富管理策略師蘇沛豐解釋,投資債券的風險在於一旦市況轉差,企業集資相對困難,成本亦會上升,但除非經濟轉壞,甚至再現金融危機,否則企業違約風險不大。市場料美國再過一兩年才加息,故因利率上升而導致債價下跌的風險短期內亦甚微。

不過,他建議投資者盡量避開十年期或以上的長年期債券,以及歐美國家的主權債券,因前者對利率變動最為敏感,而後者太低息,隨時跑輸通脹,建議投資者可留意由大機構發行,以及擁有投資級別的債券。

債價升不停 已呈過熱

灝天環球經濟及財富管理顧問陳寶明認為,中國勒令銀行嚴控表外貸款、加上新股仍未重啟,令企業發債意欲增加,而低息環境令投資者對評級較高的企業債需求增加。

他表示,債市有少許過熱迹象,建議投資者分散投資,但預期債價上升趨勢暫不會在未來半年逆轉。