金管響警壓樓市

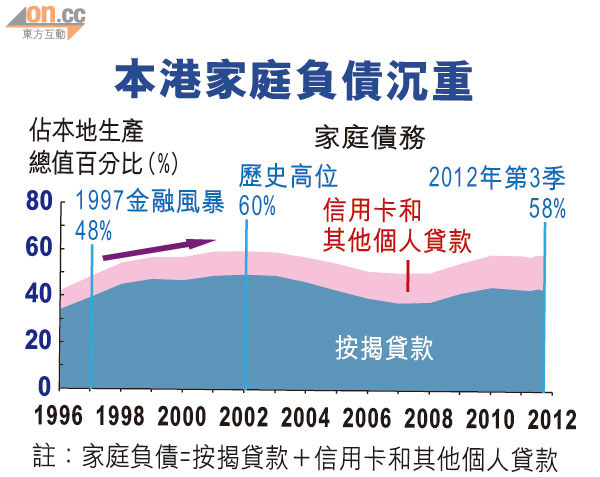

樓市熾熱加重香港家庭負債。金管局總裁陳德霖警告,去年底香港家庭債務佔本地生產總值(GDP)已達59%,接近歷史高位,樓市發展與經濟及市民收入脫節,增加銀行按揭貸款風險,揚言金管局有需要時,會推出第六輪逆周期措施,銀行界不排除金管局於春節假期前出招,應對長假後可能出現的樓市小陽春。

香港家庭負債仍沉重,佔GDP比例曾於○二年時達到60%的高峰,去年底再度升至59%,而整體家庭負債中,按揭貸款佔比最高達74%。陳德霖稱,兩段時期的分別,在於現時利息水平非常低,尤其是按息,市民要預計未來利息飆升時的應付能力。

若經濟上行周期逆轉,失業人數增加,有關比例或會再升,屆時市民支付債務的困難亦會增加。金管局於去年九月十四日推出第五輪逆周期措施後,新做按揭的平均成數,由去年九月的64%,跌至十二月的52%,平均貸款與入息比率亦跌至僅36%。

春節前或推逆周期措施

香港樓市發展與實體經濟及市民收入脫節。陳德霖稱,若情況惡化,銀行貸款風險增加,當局有需要時會推出第六輪逆周期措施,而總共會推出多少輪措施以及力度有多大,則完全視乎周期演變。

陳德霖強調,樓宇供應問題之外,資金以及低息環境亦是造成樓市過熱的主因,美國聯儲局提出經濟指標,反而增加退市時機的不確定性。

恒生銀行(00011)副董事長兼行政總裁李慧敏表示,該行一直有提醒市民對買樓及供樓要量力而為,又強調該行的按揭業務以用家為主,未來會繼續審慎批核按揭。

有大型銀行按揭部主管稱,金管局除了參考香港家庭負債佔GDP比例,亦應參考儲蓄比率,因有關比率亦反映借款人的還款能力。他表示,不排除金管局於過年前出招,應對農曆新年後慣性出現的樓市小陽春,但現時按揭成數上限已經很嚴謹,預期金管局除了調整按揭成數外,可能針對多重按揭,要求客戶額外存入一筆資金作還款緩衝。

對於按息持續低企令樓市熾熱,銀行家指,金管局可以對較高按揭成數的客戶,加入硬性高息條款的監管要求,但或會被批評為干預市場。

業界籲設貸款額上限

銀行估價隨樓價急升,帶動按揭貸款增長,有中小型銀行按揭部主管稱,金管局可將第二層樓或以上按揭設下實際貸款額上限,與按揭成數限制並行,以低者為準,可防範樓價及估價上升帶來的風險,金管局亦可要求銀行為客戶進行更強的壓力測試,如現有按息加4厘。另銀行家指出,金管局收緊按揭措施只能限制有上會需要的置業人士,若政府要全面理順樓市,只能靠稅務安排及規劃。

金管局五輪按揭逆周期措施

9/2012收緊第二層樓按揭的供款與入息比率上限、再下調非香港收入及資產淨值計算按揭成數上限、限制按揭年期上限為30年、引入供款與入息至非住宅物業

6/2011將1,000萬元或以上物業按揭上限收緊至50%,非香港收入人士按揭成數再下調一成,資產淨值計算按揭成數上限40%

11/2010 將非自住的住宅、公司名義持有住宅、工商物業及1,200萬元或以上物業收緊至50%等

8/2010 將非自住物業及1,200萬元或以上物業按揭上限收緊至60%、借款人供款與入息比率上限50%、銀行須為申請人進行壓測

10/2009 落實收緊按揭2,000萬元以上豪宅成數至六成,要求銀行審慎處理風險