大孖沙身家縮236億

港府上周五推出兩項「辣招」穩定住宅樓市,地產及相關股份昨日捱沽,市值單日蒸發逾527億元,當中長江實業(00001)、新鴻基地產(00016)、恒基地產(00012)、信和置業(00083)及新世界(00017)跌逾4至6%,令李嘉誠、李兆基、鄭裕彤、黃志祥,陳啟宗、郭氏家族持股,共蒸發236億元。

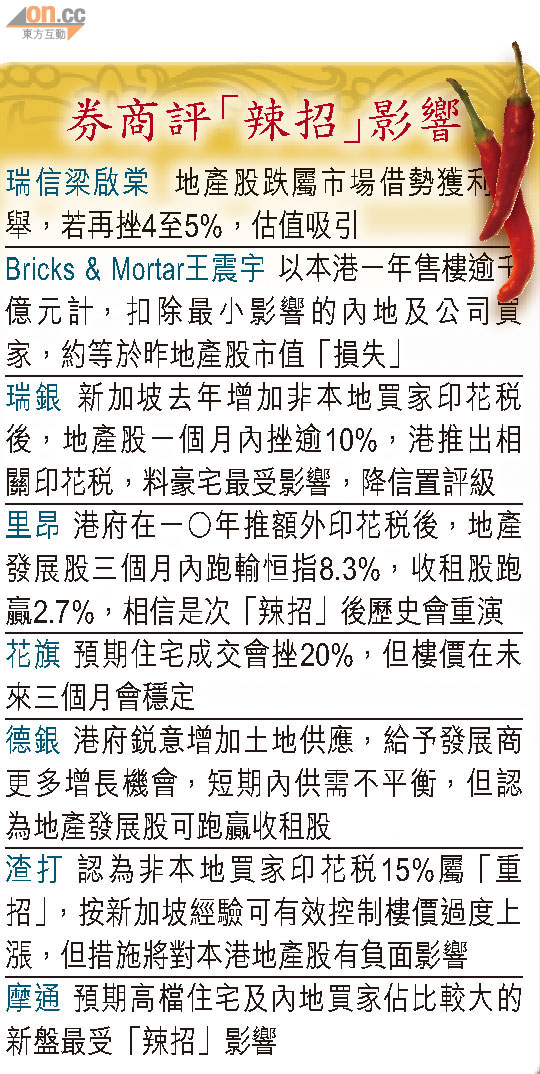

瑞銀表示,買家印花稅(BSD)對地產股股價影響有迹可尋,去年十二月新加坡調高非本地居民印花稅稅率,由3%顯著調高至13%,當地地產股一個月內下挫11至13%,住宅交投量一個月內按月減少63%,按年減少53%,樓價自年初至今,僅上升0.9%,去年同期則上升5.6%,措施達到新加坡政府平抑樓價目的。

樓價看跌 料跑輸大市

里昂表示,港府新措施會令本港住宅需求減少兩成,樓價在第四季會下跌1至2個百分點,預期資金會由住宅市場流向商業或工業樓宇。回顧港府一○年首度推出額外印花稅(SSD)經驗,地產發展股在三個月內跑輸恒生指數8.3%,收租股則跑贏恒指2.7%,相信在BSD之下,發展商新推項目定價能力較弱,去貨速度會較慢,造成庫存增加,影響資金流入作再投資,最終會減慢資產淨值及盈利增長,因此給予地產發展股「跑輸大市」投資評級,當中恒地投資評級由「跑輸大市」調低至「沽售」,原因是旗下烏溪沙「迎海」及元朗「尚悅」,在新政推出前僅分別售出逾50%及15%,錯過機會。

摩通稱,第三季豪宅買賣,內地買家佔比達34%,單按新盤計佔比更逾五成,在BSD底下,高檔豪宅如信置的白石角「海鑽‧天賦海灣」最受影響。

瑞銀表示,信置一三年新盤平均每個單位達1,000萬元,受BSD影響最大,但因信置已鎖定一三年度80%盈利,租金盈利又佔總盈利44%,故短期風險較低,將信置投資評級調低至「中性」,目標價調低2.06元至14.84元。

再跌5%建議吸納

不過,瑞信香港研究部董事梁啟棠認為,地產發展股下挫屬市場獲利藉口,相信樓價不會因為政府的壓抑樓市措施而大跌,估計市場需要一至兩個星期來消化有關消息。他又稱,地產發展股已下調約8至9%,若再下調4至5%,地產發展股估值將變得吸引,值得吸納。

Bricks & Mortar分析員王震宇說,在全球各大經濟體均實行寬鬆貨幣政策之際,本港樓市上漲壓力很難「強行」壓制,面對突然的平穩樓市措施,市場只是反映相關風險因素。他以本港一年售樓逾1千億元計,扣除最小影響的內地及公司買家,約相當於昨日地產發展股市值「損失」。