Smart Money:存款掛鈎按揭 省時慳息

置業人士做按揭,除了一般的P按及H按計劃外,市面還有一種存款掛鈎按揭計劃,按揭利率或較坊間「至抵價」的計劃稍高,如果存款額夠高,隨時可因此節省利息及縮短還款年期。

渣打:利息少26%

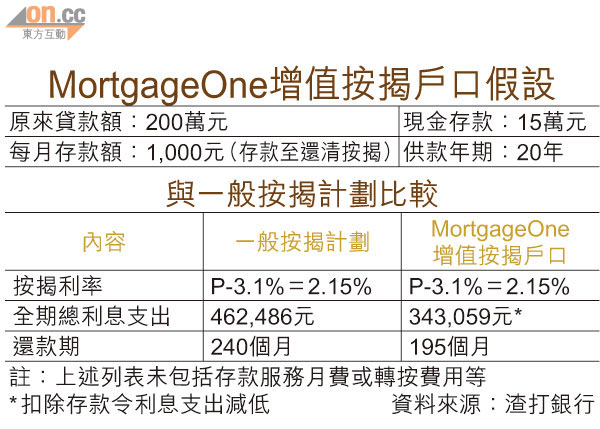

渣打銀行(02888)提供的存款掛鈎按揭計劃(MortgageOne 增值按揭戶口),利息是根據每月按揭貸款額減去存款的金額計算,從而可節省利息支出。舉例說,若貸款總額為200萬元,減去存款15萬元(須存至按揭貸款還清),再計及每月存入1,000元(須存至按揭貸款還清),全期總利息支出比傳統按揭計劃可節省約26%。

設流動資金有備無患

渣打銀行東北亞區有抵押產品區域主管陳占明指,申請此項計劃的客戶,可享與傳統按揭計劃相同的年利率,「目前年利率為P-3.1厘,即2.15厘。而存款掛鈎按揭計劃較適合擁有一筆流動資金,以備不時之需的客戶。而且這項計劃下的利息為每日結算,因此客戶可隨時提取戶口內的存款。」

不過客戶要留意,該銀行每年會收取500元的年費,另若客戶的存款高於按揭貸款的50%,將收取1%的費用。另外,因匯率浮動引致結算問題,該銀行暫不接受外幣存款。

恒生:利率勝定存

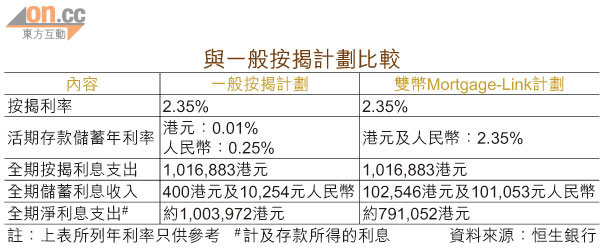

恒生銀行(00011)除一般存款掛鈎按揭計劃外,更提供雙幣Mortgage-Link 按揭戶口,恒生銀行分行網絡及抵押貸款業務主管譚麗琼稱,「有見人民幣已成深受客戶歡迎的儲蓄貨幣,推出恒生『雙幣Mortgage-Link 』,不但將按揭貸款及存款掛鈎,更為客戶人民幣資金帶來新的增值方案。而這計劃最大的特點是讓客戶的港元及人民幣儲蓄所享的特惠儲蓄年利率,與按揭利率相同,遠較一般儲蓄戶口為高。」

不設年費 日息計算

譚麗琼指,即使客戶每日提取現金,餘下存款亦可享高息,「雙幣Mortgage-Link並沒有設下申請資格,加上此計劃不設年費、申請費或存款服務月費,即使簡單地將其掛鈎之儲蓄戶口作為出糧戶口,亦可享高息。此外,計劃的存款利息以日息計,客戶可隨時提取存款,餘下存款亦可享有高息。」

但她提醒,客戶要留意此計劃之特惠儲蓄是設有限額,可享特惠儲蓄年利率的港元及人民幣存款上限,分別為按揭貸款結欠的25%(以港元計值)。