滙控績優淡友扭軚

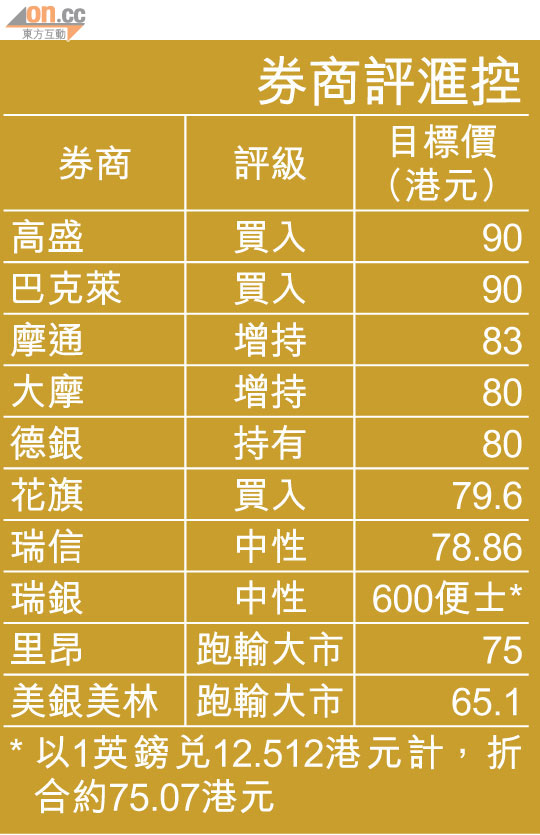

滙控(00005)首季業績亮麗,券商一面倒唱好,連大淡友里昂亦兩年來首度上調滙控評級,由「沽售」調至「跑輸大市」,目標價亦由57元上調至75元,今年全年盈利預測更被調高16%。而瑞銀、德銀等多家大行均上調滙控盈利預測,當中以高盛及巴克萊最樂觀,目標價皆為90元,滙控昨逆市升0.65%,收報69.5元。

受惠於市場相關收入提升,加成本及信貸減值準備低於預期,里昂上調滙控每股盈利預測16%,目前股本回報率雖較12%目標仍有一段距離,但料下年該比率可達10%至11%;德銀亦上調滙控一二年至一四年每股盈利2%至4%,惟相信貸款減值會於短期內大幅上升。

架構重組成效顯著

環球銀行及資本市場(GBM)業務做好帶動滙控盈利,里昂指出,集團首季營運成本及信貸成本按季大幅下降,較預期佳,反映集團重組架構之成果,另北美業務轉虧為盈,料本港、亞洲地區及拉美業務仍是維繫增長的動力。里昂曾於○九年中下調對滙控的目標價至42元,及予以「沽出」評級。

滙控業務重組進行得如火如荼,瑞銀稱一二年是集團經歷轉變的一年,業務出售及重組將影響盈利,料今年按年盈利增長將持平,仍上調今年每股盈利預測2%,料年內每股盈利可增長27%。

瑞信雖看好該重組計劃,但認為市場須要時間估量其價值,受貸款增長影響,集團的風險加權資產按季輕微上升,對該行保持中性評級。

高盛:目標維持90元

對滙控股價較樂觀的高盛亦指,首季業績「有驚喜」,維持其「確信買入名單」地位,目標價維持90元,惟歐債危機可能重現,及未能達到成本效益目標為主要隱憂,摩根大通卻確信滙控可兌現去年訂立的策略,其首季稅前盈利較摩通預測高出10%,料下周舉行的策略日,可為市場提升信心。

摩根士丹利指出,滙控仍是歐洲區內首選銀行之一,惟料GBM業務盈利增長開始出現困難,以及借貸業務增長前景將持續疲弱。