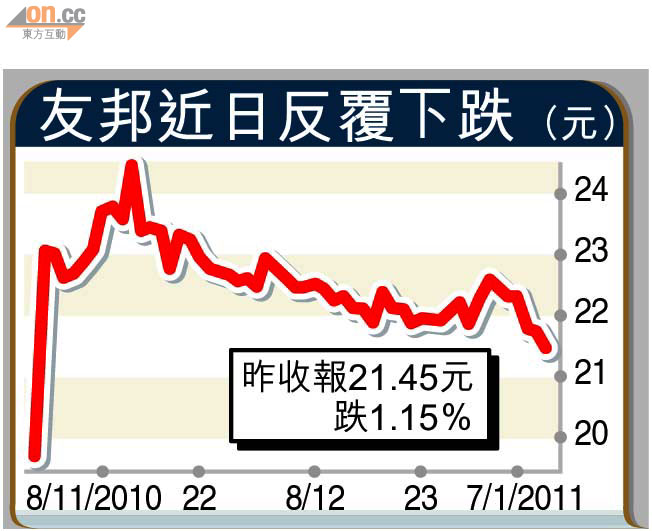

友邦保險(01299)昨日跌1.15%至21.45元,創上市後新低,成交金額11.05億元。滙證發表報告建議減持友邦,目標價21.9元,該行指友邦在四大市場皆面對挑戰,受惠於亞洲加息潮不多,短期催化劑有限。

友邦去年在一波三折下,最終以19.68元招股上市,母公司美國國際集團最終成功籌集資金。友邦上市後不久即創出高位24.6元,不過其後開始回軟,由高位計累跌12.8%。

滙證指,友邦估值過高,四大市場包括香港、新加坡、泰國及南韓皆面對強烈競爭,例如本港市場,友邦正面對中資保險公司如中銀人壽及中國人壽海外的崛起,預計友邦一○年至一三年每年的新業務價值增長只有12%至13%。

滙證指,香港及新加坡的利率與美國的利率有很大關聯,而友邦的債務投資共有46%投資於這兩個地區,因此受惠於亞洲利率上升的程度會遜於同業。