敦沛陳鳳珠

招金礦業(01818)

短評:以往當金價企於1,000美元樓上時,印度對飾金需求會減少,但今年情況不同,黃金的實質需求與投資需求皆高。再者,預料美元中長線轉弱,美匯指數或下試74,看好金價今季上試1,100美元。由於招金上游業務較多,最能受惠於金價上升。

年內目標價:18元,上周五收報14.56元

中石化(00386)

短評:現時國際油價於70美元附近徘徊,屬油組滿意區間,料再大幅減產機會不大,估計油價第四季要停留在75美元樓上有較大阻力。

目前的原油成本走勢及成品油價格對中石化較有利,且在三大油股中,以中石化今年預測市盈率8.8倍為最低。

年內目標價:8元,上周五收報6.84元

雨潤食品(01068)

短評:雨潤正重整上游及下游業務,整合產品結構,提升毛利率。另外,中央為保障豬農的利益,今年六月起啟動國產凍肉收儲工作,令豬肉價格回穩,利好雨潤未來業績。

雨潤歷史平均市盈率約18倍,以今年預測市盈率19.2倍來計仍不算太貴。

年內目標價:20元,上周五收報16.66元

大市看法:「先審慎,後樂觀」。本月內地有近2萬億元人民幣限售股解禁。然而,市場普遍相信第三季國內生產總值(GDP)達9%,預計可刺激恒指上試23,000點水平,投資者本月不妨逢跌市分段吸納。

時富何雪梨

興業太陽能(00750)

短評:近日中央點名批評新能源行業重複建設嚴重,令該板塊近期股價表現較差。然而,發展新能源始終是未來經濟角力的重要籌碼,中央長遠應會支持。加上內地發現「可燃冰」,相信會令市場再次關注新能源板塊的股份。以集團明年預期盈利來計,興能市盈率僅約8倍,屬同業偏低水平,值博率高。

年內目標價:5.2元,上周五收報3.12元

玖龍紙業(02689)

短評:紙張需求及經濟的相關系數高達0.98(最高為1,代表完全相關),在看好內地今年可「保八」下,紙業股盈利料有顯著改善。此外,中央繼續積極刺激內需,及歐美的經濟數據如採購經理指數(PMI)回升下,外需回穩,紙張價格可望趨升,帶動玖紙業績。

年內目標價:13.3元,上周五收報10.4元

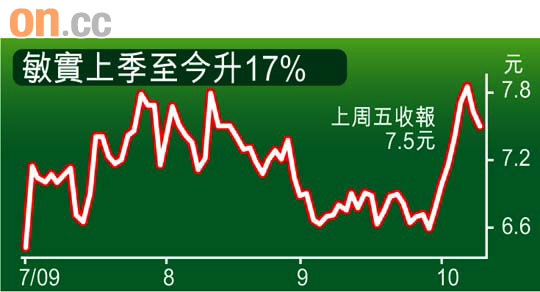

敏實集團(00425)

短評:敏實為汽車零件製造商。中央撐內需離不開汽車及內房兩大支柱,在汽車下鄉、加大汽車補貼額及進入傳統汽車銷售旺季等利好因素下,內地汽車銷量可望繼續攀升,汽車相關行業也能受惠。但這些行業較易被忽略。本港缺乏同類型上市公司,後市有不俗的潛力。同類型於日本上市的股份市盈率高達40倍至50倍,但若以敏實目標價10元計,明年預測市盈率僅15.8倍。

年內目標價:10元,上周五收報7.5元

大市看法:內地消費物價指數(CPI)估計將於下月由負數轉為正數,令通脹預期抬頭,帶動中港資產價格上升,預計恒指年底可升至22,000至23,000點水平。

華富嘉洛羅慧妍

蒙牛乳業(02319)

短評:蒙牛上半年盈利增長超預期,反映已走出毒奶事件陰霾,加上集團對產品安全及品質有更嚴格的管理,令市民對乳製品逐步重拾信心。此外,蒙牛在加強品牌宣傳的同時,也能有效控制銷售成本,並研發多元化產品拓客源。在配合內需仍是中央重點支持行業下,蒙牛未來盈利增長樂觀。以蒙牛年內目標價24元來計,集團預期市盈率僅約20倍,仍然較去年為低。

年內目標價:24元,上周五收報20.45元

金隅股份(02009)

短評:金隅的基本因素不俗,只是早前受社保基金減持而拖累股價。然而,在預計內地水泥需求仍然強勁,早前公布水泥價格上升及內地經濟逐步復甦下,業務料可維持不錯增長。目前金隅市盈率約11倍,屬行內偏低,料股價可回升至11元水平,預期市盈率15倍。

年內目標價:11元,上周五收報8.13元

中油香港(00135)

短評:中油香港正逐漸轉型為主攻天然氣業務,與母公司中石油(00857)分工合作愈趨明顯。內地逐步實現「西氣東輸」計劃,將有利中油未來業務發展。在預期美元偏弱下,第四季油價料於70至90美元範圍波動,這有利中油控制經營成本。

年內目標價:8.1元,上周五收報6.5元

大市看法:對後市仍存憂慮,因十月份被市場認定為「股災月」,但股市至今仍照升。不過,美國總統奧巴馬下月訪問中國時,有可能成為大市的轉捩點。

註:今次三位所揀選的股份,本欄將於明年初作一次檢討。方法是計算上述心水股份由今日開市價計至年底收市價的回報,看看誰的心水股獲得最高回報。