股民挑戰稅務上訴機制

投資股民堅稱自己全職以買賣股票及期貨為個人業務,單在九三至九八的五年間,便進行了5,643宗交易,價值達3億元,但稅務局堅拒讓他偕妻子以業務虧蝕為由,扣減上述年度個人入息稅。夫婦倆為此與稅局對簿公堂,至○八年被終審法院裁定敗訴,夫婦倆遂提出司法覆核,直接挑戰現行稅務上訴機制,案件昨在高院聆訊,法官押後裁決。

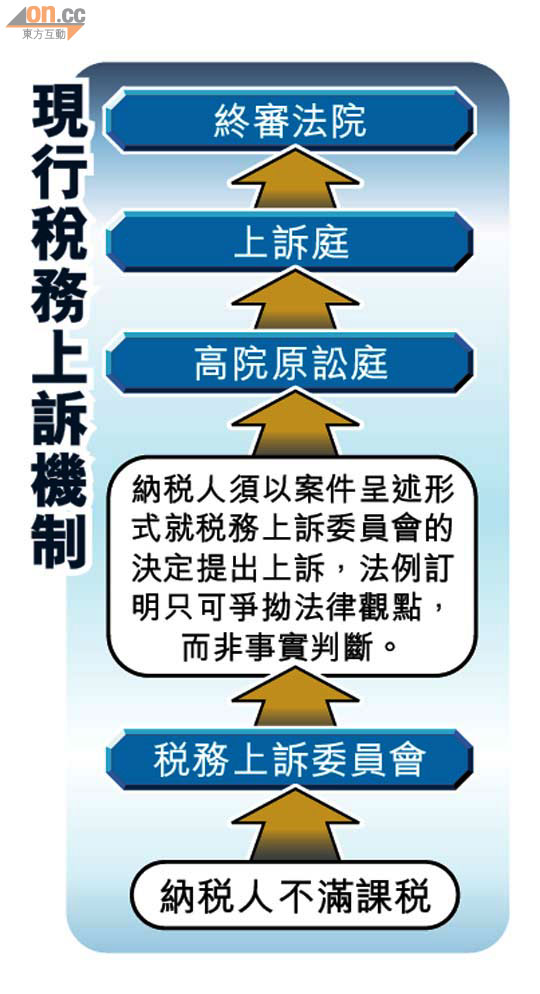

牽涉今次司法覆核的《稅務條例》第69條訂明,就稅務上訴委員會的決定而向高院原訟庭提出的上訴,均須以案件呈述形式進行,並限制只爭拗法律觀點。申請司法覆核的夫婦Lee Yee Shing Jacky及Yeung Yuk Ching(下稱申請人),要求法院聲明該條文違憲及無效。

申請人認為,他們的個案關鍵不在於法律觀點,而在於投資股票及期貨是否他們的個人業務,重點應斟酌炒股次數、頻率及金額等事實。代表他們的資深大律師昨指,若容許提出事實爭拗,上訴或會有不同結果,批評現行法例違反《基本法》賦予香港居民的訴訟權利。

稅局反駁指,並沒完全將爭拗事實拒諸門外,法官審理上訴時可酌情處理事實爭議,而所謂限制只是非常有限度的限制,無違《基本法》,這些限制可發揮過濾作用,加強法院審案效率及減低工作量。稅局又認為申請人在事件中亦有責任,未有把想爭拗的事實,適當地「改頭換面」成為法律觀點。

金融風暴由贏變輸

申請人的稅務糾紛,追溯至十多年前的個人入息稅,Lee曾在九七年頭勁賺5,100萬元,減去之前五年所蝕,亦有1,500萬元盈利,但九七下半年金融風暴掩至後,他嚴重損手。他堅稱投資股票及期貨屬其個人業務,要求把「業務損失」用作扣減九三至九八年度的應課個人入息稅。

Lee指自己有專用辦公室及私人助理進行投資股票及期貨業務,買賣頻率高兼交投量大,甚至包銷配股股份,涉案期間共持有18個孖展戶口,並將四分之一身家作資金,又曾參與投資股票的進修課程,足證其投資屬業務性質。

但稅局並不同意,稅務上訴委員會更認為Lee投資活動欠缺系統,沒有訂下交易上限及止蝕位,決定亦不夠專業;又指Lee在九八年之前並沒為其「投資業務」申請商業登記,認為Lee是在九七金融風暴損手後,才藉詞投資活動屬「業務」申請扣稅。

申請人把糾紛由稅務上訴委員會起,逐級上訴至高院原訟庭、上訴庭及終審法院,終院在二○○八年二月裁定申請人敗訴,申請人繼而提出是次司法覆核。 案件編號:HCAL 40/2008