經濟不景下,各大銀行及財務公司亦收緊個人及商業借貸,一些有正當職業的人士亦要經多重審批下才可獲得借貸。對於那些沒有固定職業,又或者信貸紀錄差,債台高築,甚至是家庭主婦的人士來說,他們要借數萬元應急實在是難上加難。部分艇仔遂看準此搵食機會,以「必借」、「必批」的宣傳口號,吸引一眾要錢應急的小市民墮入屈錢陷阱。

從事艇仔多年的華哥(化名)向記者透露,過往高利貸也要出本金才令人「落疊」,但現在部分艇仔卻無本生利,密集式向借貸人收取手續費或行政費謀利。華哥披露,部分無良艇仔會以三大陰招騙財。

陰招一:未借錢先收費

「都冇借過錢就要畀成一千蚊手續費,仲狼過大耳隆,真係離譜!」陳先生(化名)憤斥,去年欲透過聲稱「特快批核」的艇仔向財務公司借貸一萬元,當陳提交申請後,便即被對方要求先繳付七百元行政費。他不虞有詐,等候所謂「特快批核」逾兩小時後,艇仔通知他當日未能取款,着他翌日才取。

至翌日取款時,另一職員竟再要求陳繳付另外八百元的行政費,陳始感受騙,遂放棄借貸。不過,陳不但無法取回已繳付的行政費,往後更接連收到追數電話,煩擾不堪。陳即使報警求助,但警方以證據不足為由拒絕跟進,「艇仔猛話我欠佢八百蚊,最後拗咗好耐,先可以畀三百蚊了事,好無辜。」

對於此無良手法,華哥向本報續稱,部分艇仔無理收取介紹費後,為了迫令借貸人離開公司,有時更會以惡形惡相的彪形大漢來「趕客」,喝斥無法代辦借貸,威嚇借貸人離開,此招趕客招數可謂「萬試萬靈」。

陰招二 :擔保人介紹費

當艇仔收取申請人的「手續費」後,他們又會使出第二招,以「信貸紀錄太差」為由,表示難以代辦借貸,必須要轉介一名擔保人擔保整筆借貸,但卻要收取高昂介紹費。曾有借貸人因此中招,最終雖然獲借一萬元,但當中扣除六千元屬介紹費和七百元手續費,實際只能取得三千多元應急。

陰招三:夾計呃走借款

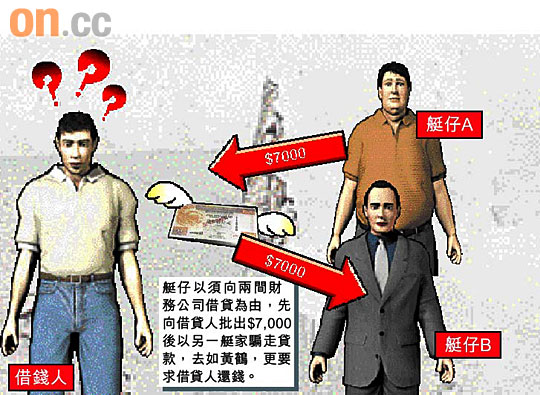

借貸人欲借貸一萬元,艇仔聲稱有財務公司會先借出七千元,並將現金交予對方,及後卻指餘下的三千元貸款,須透過另一間財務公司批核,艇仔公司並安排一名「職員」陪同借貸人到另一財務公司取錢,但途中該職員卻要求借貸人先交回早前批出的七千元現金,指待取得餘下一筆的三千元後,才一併將一萬元貸款交予借貸人,吩咐借貸人在路旁等候。最後,該名職員卻未有再出現,借貸人向艇仔公司追究時,對方反指從未安排員工陪同取錢,並反向借貸人追收已批出的七千元貸款。

就部分艇仔使出各招數詐取金錢,立法會議員詹培忠認為,現行法例並無規管借貸手續費和介紹費的收取內容,令不法分子借灰色地帶為所欲為。詹認為,政府應考慮修例,將借貸的收費內容納入監管範圍,杜絕借貸陷阱,「如果呢個問題愈見嚴重,就只會演變為另類高利貸!」

收他人追數信受滋擾四年

目前法例對財務公司及中介人公司監管不足,除了令借貸人被騙取手續費外,更有無辜市民被追收未曾借出的款項,令無辜市民飽受困擾。

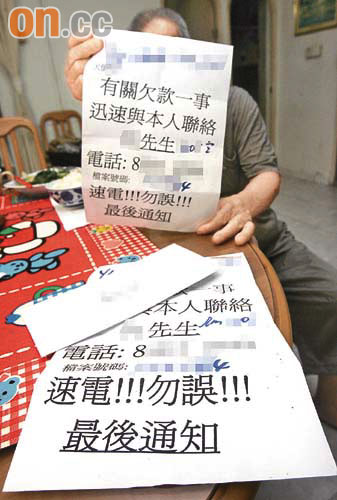

年紀老邁的黎先生,其住所四年來一直收到追數信,但追數信上所寫的葉姓欠債人與黎並無關係。不過,黎即使多次向追債人解釋,仍不得要領,更不斷受到滋擾,最後要報警求助,惟警方以證據不足為由,只以備案處理,反映現時法例對財務公司的監管不足。

法律界人士梁永鏗表示,財務公司的手續費一般不會列入「利息」內計算,故此只要借貸合約上列明要收取手續費,而申請人又是自願簽署同意,日後要追究會較為困難。不過如申請人因被追收手續費或欠款而受到滋擾及被恐嚇,可報警求助;另外借貸時所提交的個人資料被公開,亦可向私隱專員公署投訴。

慎防個人資料派通街

一般信貸評級不佳的市民,在申請借貸時會較困難,部分人因而會選擇透過艇仔申請借貸,此舉除了有機會跌入騙財陷阱外,更可能會將個人資料被公開和遭不法分子利用。

「銀行同正規財務公司唔會未批借貸,就向申請人收任何費用。」永亨信用財務有限公司總經理吳幗欣提醒市民,如有公司要求預先繳付手續費,必須提高警覺,因為手續費亦要按借貸額來收取,例如十萬元的借貸,約收取一千元的手續費,費用會在借貸審批完成後,才向借貸人收取,或以分期方式償還。

除了手續費的騙財陷阱,吳幗欣亦表示向艇仔申請借貸的危機之一是「套料派街」,由於在申請過程中,艇仔會要求領取申請人的入息證明、身份證副本、住址或電話號碼等個人資料,雖然聲稱代為申請借貸,不過究竟艇仔會向哪方借貸,申請人卻全不知情,個人資料更有機會被艇仔向其他不法分子公開,作其他用途,所以市民在借貸前必須絕對留意。

圖/文﹕探射燈小組