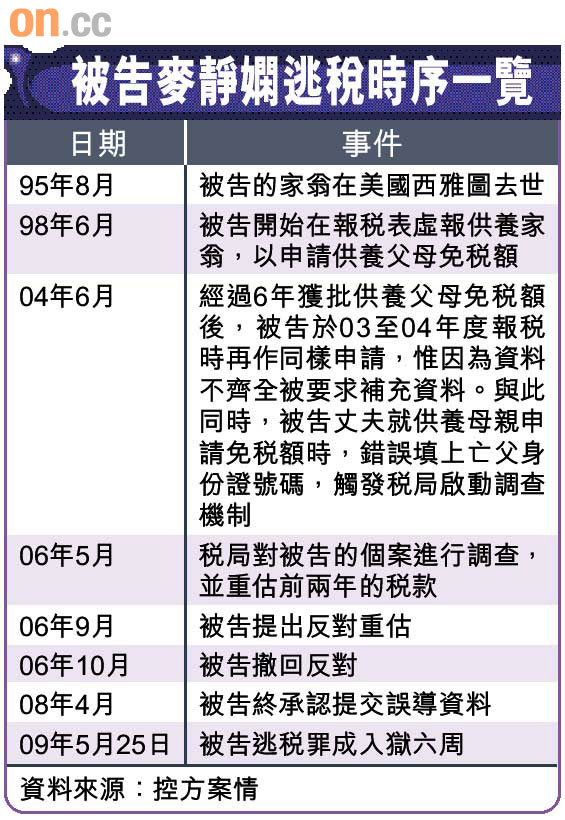

被告麥靜嫻,任職美容行業,她昨於東區法院承認九項蓄意意圖逃稅罪,控罪指她自九七/九八年度開始至○三/○四度年度,連續七年在填寫薪俸稅報稅表時,訛稱有付款供養家翁,以申索供養父母免稅額逾廿萬元,並因此獲免繳稅款合共三萬五千多元。

夫報稅錯填亡父身份證揭發

控方案情指,被告填寫○三/○四年報稅表時,只填寫家翁姓名,並無交代詳情,稅局遂要求她填表補回資料,被告遂報稱與家翁同住。豈料同一時間,被告丈夫就供養母親申請免稅額時,錯誤填上亡父的身份證號碼,由於有受供養人重複被申報,電腦系統便自動拒絕被告的申請,稅局因此就事件展開調查。

稅局其後發現被告的家翁原來早於九五年八月已在美國去世,因此須重估被告過去兩年的薪俸稅,惟被告還不知事件「穿煲」,仍提出反對重估,堅稱家翁於二○○三年才去世。

稅局因此從美國取得被告家翁的死亡證明,被告才撤回反對,直至去年四月,被告才承認填報誤導資料,但聲稱由於替她報稅的弟弟不知道她的家翁已去世,她並非有心隱瞞。

律師替被告求情時指,在九十年代後期的金融風暴中,被告為縮減開支,便錯用此方法慳錢,完全低估嚴重的法律後果。直至事件揭發後,她因為不能作出合理解釋感到尷尬,又不希望給十三歲兒子壞印象,才會堅持反對重估稅款。

聞即時入獄 嚇至目瞪口呆

律師又指被告已交還全部三萬多元稅款,顯示她感到後悔,她亦深受今次官司困擾而失眠,因一旦要坐監,她更會失去工作,又不能照顧十三歲兒子及年邁母親。

惟法庭認為逃避繳稅責任必須判監,況且她逃稅時間長達七年,但考慮到她逃稅的款額不大,因此可判處較輕的刑期。被告似乎對於自己要即時入獄感到難以置信,裁判官宣判後,她一度嚇至目瞪口呆,直至警員將她帶入犯人欄才恨錯難返。

《稅務條例》規定,若於申索任何免稅額時作出不正確陳述,每項控罪最高判囚三年和罰款五萬元,另加相等於少徵收稅款額三倍的罰款。

案件編號:ESS 40637-45/2008