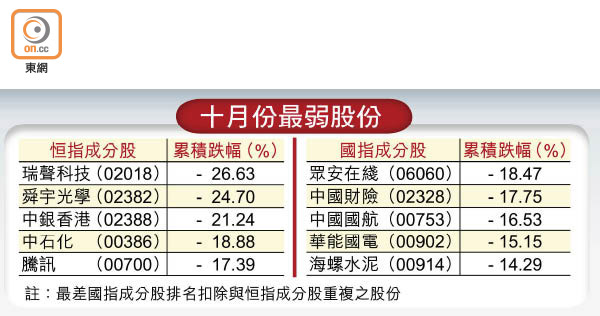

港股現凶兆 連跌6個月 失近6千點 蒸發6萬億

十月最後一個交易日港股反彈394點,恒生指數以全日最高位24,979點收市,惟全月依然累挫2,808點或10.11%,創一六年一月之後最大單月跌幅,並為○八年金融海嘯後表現最差的十月份,同時更驚現「666」凶兆。恒指已連跌六個月,創近36年來最長跌浪,累挫接近6,000點,達5,828點或18.92%,期間港股市值累積蒸發逾6.08萬億元。

儘管有券商認為十一月港股或有技術反彈,但相信依然是「彈散市」,特別是十一月中美兩國元首會面,若未能就貿易問題取得進展,中美貿易戰勢升級。券商憂慮人民幣匯價若跌穿「7算」,會拖累港股連續七個月下跌,創史上最長跌浪。

南韓差絕亞太區

亞太區股市周三普遍跟隨美股向上。當中,南韓股市漲0.74%,可惜未能擺脫「股災月」魔咒,全月累挫13.37%,全球主要股市中「最衰」。日本東證指數十月累挫9.42%,一六年六月以來最差。MSCI亞太指數十月累挫9.9%,一二年以來最傷。

恒指及國企指數周三高開167點及85點後反覆向上,國指全日漲139點,以全日最高位10,138點收市,惟全月仍挫879點或7.98%,為今年二月之後最大單月跌幅。港股周三總成交重越千億元關,達1,066億元,沽空金額146.37億元,沽空比率13.76%。其中,騰訊(00700)及中國平安(02318)沽空額分別達10.78億元及10.71億元,居沽空金額榜首兩位。

港股通(滬)周三淨流入9,400萬元人民幣,惟港股通(深)則淨流出3,400萬元人民幣。回顧十月份,合共有180.37億元人民幣「北水」淨流入港股。

貿易戰影響尤大

展望後市走勢,證券界意見出現分歧。光銀國際董事總經理兼研究部主管林樵基預期,十一月恒指會在24,000至26,000點之間大幅波動,惟全月下跌機會較大。他解釋,中美貿易戰持續會打擊消費及投資信心,並逐漸在中國經濟數據中反映出來,負面因素多過正面。此外,美國一些科技股估值依然非常昂貴,累積漲幅依然大,盈利增速可能放緩,因此美股恐持續調整並拖低港股。

他又直言,與八二年時恒指連跌六個月不同,今次是全球經濟有事,香港樓市亦有下行壓力。滙豐控股(00005)股息回報率理想,惟國際銀行股會受全球經濟下行風險拖累,上升空間有限,而騰訊遊戲等方面的政策風險未除,因此可以留意的暫只有必需消費股。

鴻昇證券董事兼總經理張益祖表示,即使十一月有所反彈,之後再跌不足為奇。現時市場依然擔心中美貿易戰導致中港經濟放緩,已離場的資金不會回來,而且要沽貨套現的投資者大有人在,因此並非入市良機。

基金嗌撈中資股

對於後市預測,他指恒指能守住24,000至25,000點已經很不錯,期間反彈恐只是淡友平倉造成,直言今年支持位先看23,500點水平,來年走勢則要看經濟數據。他又說,投資者已經買入的股份若業績健康兼派息理想,可繼續坐貨以免賤價而沽。

不過,瑞銀資產管理中國股票主管施斌在最近給予客戶的報告中指出,中國政策已出現轉捩點,未來料有更多積極措施出台,以支持經濟及金融市場,中國經濟短期「硬着陸」的可能不大。目前中資股的估值已低於過去五至十年的平均水平,接下來或有反彈空間。

他又說,儘管投資者信心可能需要一段時間始能恢復,但現時可將原來較防守的投資組合改為較進取,其管理的中國股票基金現金水平已由今年高位20%,回落至九月份的16%,預期未來會持續下降,近日加倉一些金融股。

AMP Capital Investors基金經理Nader Naeimi亦擬增持中港上市的中資股,看好消費股、健康護理股、內銀股及內險股等,直言「當市場氣氛受壓,無人願意入市時,便是買入的良機。」他認為,中國政府近日的「維穩」措施方向正確,不再只局限於增加基建開支,更透過減稅及給予小型企業流動性支持,待內地信貸增長出現反彈,第四季中國經濟增長或可望改善。

港股美國預託證券(ADR)周三早段個別發展,滙控報64.79元,較港高0.39元;騰訊報267.33元,高0.33元,但因友邦保險(01299)及中銀香港(02388)偏軟,按比例相當於恒指下跌20點。