華晨冧26%一年最低

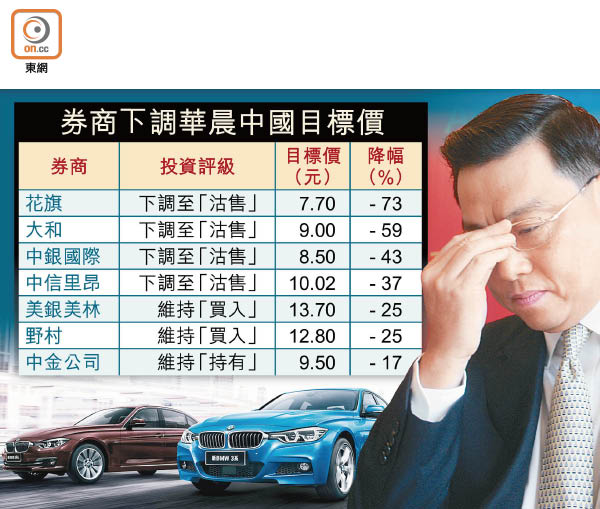

華晨中國(01114)向德國寶馬出售其合資公司華晨寶馬25%股權後,儘管市場看法分歧,但仍遭至少七間大行下調目標價,其中花旗除了轉軚唱淡,更狠劈其目標價73%。消息拖累華晨昨日復牌後,收市大瀉26.58%,創逾一年新低。

該公司的股價昨日先低開17.47%,其後愈跌愈深,一度暴瀉逾30%,低見7.51元,收市報7.9元。

花旗直指,寶馬很可能會將華晨寶馬從以前的利潤中心變為成本中心,寶馬近期要求華晨寶馬向經銷商提供每輛車1.8萬元(人民幣‧下同)補貼,但進口寶馬車僅補貼5,000元。再者,新車型寶馬X5系列及新產品的資本支出將會以「五五比」的合資結構展開,惟利潤要到二○二二年後才會按照25%與75%的比例分配,意味華晨需要負擔較多支出,卻只能享有一半的利潤。

大和嗌沽 降三年盈利預測

事實上,花旗在本月初才發表報告唱好華晨,主要是相信華晨寶馬第三季業績將有驚喜,料其盈利達37.3億元,按年升41%,並對公司下半年及明年的盈利預期更為樂觀。然而,在華晨減持華晨寶馬股權後,該行即下調華晨一九及二○年的利潤預測分別17%及25%,將目標價由28.9元狠劈至7.7元,為眾行「最熊」,同時將投資評級由「買入」下調至「沽售」。

大和資本則認為,由於華晨自主品牌汽車持續錄得虧損,預計在二○二二年交易生效後,華晨盈利將「縮水」51%。另外,華晨寶馬近期經銷商的回贈力度亦令盈利有壓力,料第三季盈利將按年跌5至10%,與此同時亦將華晨未來三年的盈測預測下調10至11%。

該行續稱, 是次交易作價並不吸引,加上華晨管理層未有承諾會將出售股份收益全數用於派發特別息,認為華晨將失去其長期價值,故將其評級由「買入」降至「沽售」,目標價亦大削59%至9元。

減持華晨寶馬 純利恐大減

此外,騰祺基金管理投資管理董事沈慶洪直指,華晨前景不明朗,即使股價再低亦不建議投資者撈底。

他解釋,投資者買入華晨大多數是由於寶馬品牌,現時公司減持華晨寶馬的股權後,未來盈利表現無疑會大減,認為華晨當務之急是找出路,譬如與其他外資車企合作、併購內地同業或增加資源發展自主品牌等,更指公司與其派發特別息,倒不如將資金用於發展新業務,否則將無法重振投資者對公司的信心。