投資動向:烏雲密布 地產股點算?

全球量寬結束,美國自一五年底已啟動加息周期,去年啟動縮表,信貸周期趨緊是不爭事實,加上適逢中美貿易戰,香港宏觀經濟景氣醞釀逆轉,今年以來資金不斷流出香港,利率正常化將會提速。圍繞樓市的風險因素不斷上升,今日就跟大家剖析本地地產股將何去何從?

從四大因素看,香港地產市場正醞釀重大變化。首先,土地供應短缺,公營房屋供應進度緩慢,長期量寬造就資產泡沫,私樓價格高處未算高,是香港樓價癲狂的底因。本地居民難以負擔樓價,這個說法該沒有太大爭議。本地用家為了上車,惟有將貨就價,愈住愈細,令小型單位變得更有市場。

貿戰打擊宏觀經濟

在房屋問題日趨嚴重下,政府除了開徵空置稅之外,現正就土地政策進行諮詢,會否在加快土地供應方面作出突破,成為社會的期待。一旦土地政策改變,意味將對房屋長遠供應格局有重大影響,支持樓價不斷摸頂的因素醞釀改變,雖然新供應始終需時,未必於短期內拖垮樓市,但卻足以影響香港物業的投資價值。

其次,是宏觀經濟景氣逆轉。本月底美國就兩千億美元中國商品加徵關稅與否,將有定案,最快九月會落實。根據特區政府的預測,美國先後提出對價值五百億美元及兩千億美元的中國商品加徵25%關稅,而內地提出反制措施,對總值1,100億美元的美國產品徵稅,估計受影響經香港轉口到美國的內地產品及香港轉口到內地的美國產品總值合計達到1,877億港元,佔香港整體貨物出口總值近5%。

在這種情況下,香港貿易及相關服務業都會受影響,香港廠商在看不通明年市場形勢下,對明年資本投資計劃持審慎態度,對就業及固定投資氣氛有直接影響。宏觀經濟充滿不明朗因素,尤其是就業市場一旦遇冷,不利樓市氣氛。

人幣貶值 北水縮減

第三,本季以來人民幣持續貶值,內地經濟下行壓力增加,加上貿易糾紛陰霾揮之不去,站在內地投資者角度,信貸收緊不利資產投資,且港元與美元掛鈎變相縮減了價格匯率「折扣」,加上內地經濟增長放緩不利香港資產價格,這些都足以打擊北水投資香港樓市意欲。近季北水續流出香港股市,連騰訊(00700)都大幅殺落。持續下去,香港樓市成北水沽售套現對象可能只是時間問題。

最後,今年以來美國啟動縮表及利率上升速度較預期快,由於美國經濟持續復甦,聯儲局有需要繼續加息以控制通脹風險,以防經濟過熱。

港利率正常化提速

在預期美息續升之下,港美息差擴闊,誘發套息活動,下半年以來港元持續承壓,並觸及弱方兌換保證,金融管理局已多次入市承接美元沽盤,香港銀行體系結餘已跌破千億元,意味香港利率都會提速正常化,近月已有銀行帶頭調高按揭利率,年底前香港大型銀行調升最優惠利率的機會甚大。信貸周期趨緊,意味市場流動性會收緊,這不利資產價格,尤其是現時香港樓價高不可攀,調整壓力愈來愈大。

中信里昂最近研究報告預計,香港樓市將面對十五年以來最大挑戰,未來樓價走勢將會逆轉,一年內樓價將會下跌15%,本地地產股將跑輸大市,故下調地產股評級至「減持」。

事實上,從投資氣氛及資金流推斷,樓價調整的機會率確實不斷增加。樓價調整,將影響地產股的資產價值,而樓市氣氛轉差,亦會影響地產股的銷售流轉,兩者皆不利地產股表現。

農地儲備多 恒地前景佳

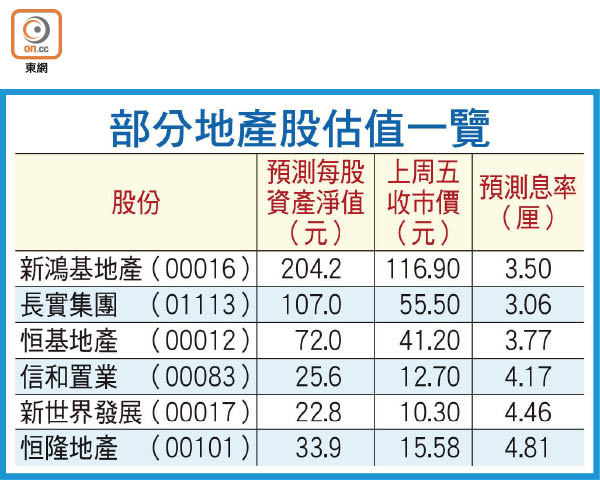

在五大發展商之中,恒基地產(00012)的新界農地土地儲備最多,估計超過4,400萬方呎。若政府落實透過公私營合作建屋,以加快房屋供應,恒地的土地儲備價值有望獲得釋放。

政府土地政策關鍵

事實上,香港農業發展有限,不少農地荒廢,加強區域規劃改變土地用途,以達到增加房屋供應的目的,確實值得考慮,但到底是透過公私合作實現,抑或增加土地契約條款,以推動和鼓勵土地擁有者加快發展土地,政府的土地政策諮詢到底會有何結論,又會否落實,不妨觀察未來幾個月的情況,以作出判斷。

恒基地產今年上半年賺150.3億元,按年升14.96%。現時股價41.2元,已較去年高位50元水平回落約18%。只是考慮到整體投資氣氛仍淡及樓價展望,估計未來在35至40元區域反覆的機會較大,若未有貨在手,可候低再作考慮。

信置財務狀況取勝

至於另一隻值得一提的地產股是信和置業(00083),因該股處於淨現金狀態,能面對信貸緊縮周期的能力較高,且其派息比率超過四成,高息增加股價的防守性。

從股價走勢亦可見,信置的股價自一六年低位9.5元水平回升以來,向上一直受制於14元水平,相對其他大型地產股的同期升幅為細,亦正因如此,股價回調壓力亦相對細,現價與大型上落區支持位10至11元的距離亦不是太大。

近年樓價不斷上升,新鴻基地產(00016)算是相對積極持續增加土地儲備的大型發展商,高樓價時增購地皮意味土儲成本上升。此外,政府實施空置稅,影響發展商的物業組合,部分可能要暫時轉買為租,亦須留意相關的影響。

新地於六月底將每手股數「拆細」,每手入場費下降,有助改善股份流通量,惟料對估值影響不大。反而可留意,新地逾半的收入來自收租物業,有助減低住宅物業價格調整的影響。

錢修