滙控獲捧摩通睇92元

加息環境有利大型銀行增加收入,券商指滙豐控股(00005)及渣打銀行(02888)在貿易戰下,可乘勢增加市場佔有率,配合香港及亞洲市場貸款增長,以及銀行同業拆息上升,料兩行在今明兩年的淨利息收入會有高單位數增長,調升滙控目標價4.54%至92元。

貿易融資財管業務受損

中美貿易戰影響經濟環境,摩根大通發表報告,估算滙控及渣打在二○年的每股盈利,將因此分別減少10%及11%,在貿易融資及財富管理等收入尤其受影響,撥備亦因此上升10點子。

不過,摩通認為兩行擁有良好的市場定位,可以趁機爭取市佔率,與其他香港銀行的估值差距擴大。即使滙控撇除旗下的恒生銀行(00011),其存款、貸款、資產及稅前盈利的規模,均在香港市場稱首,若今年內上調最優惠利率,香港按揭「一哥」的滙控可享更龐大的利息收入。

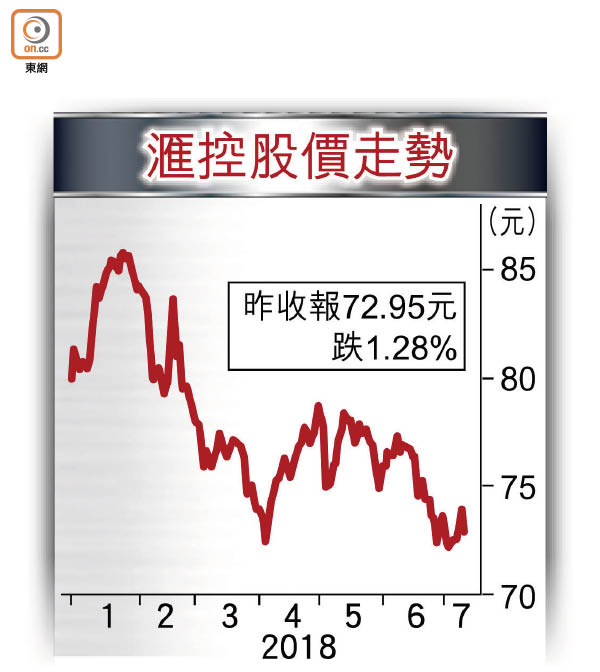

摩通將滙控投資評級,由「中性」上調至「增持」,惟該行股價周三跟隨大市偏弱,收市按日下跌1.28%,報72.95元。

回購額已達目標逾六成

滙控於今年五月時宣布展開總額達20億美元(約156億港元)的回購股份計劃。據本報統計,該集團至今斥資逾98億元,回購共約1.3億股,意味達到回購金額目標約62%。當時管理層已表明是次回購為今年內唯一一次,並預料將會於今年第三季時完成計劃。

續嗌買渣打 上望103元

摩通則認為渣打在港息上揚時,表現會較其他香港同業遜色,下調其每股盈利預測2%,但該行在過去三年已降低貸款風險,料其收入可於二○年按年增長7%,維持予該行「增持」評級及103元目標價。

事實上,近期港元拆息水平仍然高企,據財資市場公會數據顯示,一個月期拆息報1.62厘,三個月期則續企2厘高位。港元匯價周三全日低見7.8494兌每美元,僅差6點子便觸及7.85弱方兌換保證。

花旗表示,今年下半年的三個月期港美息差將維持20至50點子水平,港匯轉弱並將促使金管局再「出手」買入港元,港銀將於明年首季上調最優惠利率,而流動性收緊及息口上升,將支持銀行的淨息差擴闊。