大摩吹「咒」港股見熊

港股經歷「黑色星期二」之後,周三跟隨A股回穩,恒生指數反彈228點,結束「四連跌」弱勢。不過,摩根士丹利發表題為《熊市的召喚》報告,調低亞洲及新興市場股市預測,當中恒指十二個月基本目標遭狠削一成至27,200點,意味較周三收市尚有2,496點或8.4%下跌空間。

恒指彈228點 升少截

恒指周二急瀉逾八百點之後,周三反覆向上,最多曾漲476點,高見29,944點,可惜獲利沽盤湧現下,收市「升少截」,升228點,收報29,696點。國企指數先低後高,由早段下跌98點,一度曾漲129點,可惜收市僅微升12點,報11,505點。港股周三總成交1,102億元,沽空額減少兩成八至133.58億元,沽空比率12.16%。

港股通(滬)結束連續四日「走資」頹勢,與港股通(深)分別錄得9.25億元人民幣及5.85億元人民幣淨流入。

全日有1,054隻股份上揚,中國石油化工(00386)、中國海洋石油(00883)、友邦保險(01299)分別漲2.57%、2.55%及2.44%。內需股如中國旺旺(00151)及蒙牛乳業(02319)成為貿易戰陰霾下的「避難所」,股價飆3.8%及3.73%。

新興市場走資未反映

不過,摩根士丹利發表的亞洲區及新興市場策略報告中提及,宏觀環境正在惡化,當中包括市場對美國聯儲局今年加息的預測已由三次調高至四次,同時中國內地的自由流動性進一步轉差,美匯指數抽升及中美貿易戰風險顯著升溫,均不利後市。

該行又稱,新興市場氣氛已轉趨負面,資金大量外流情況尚未完全反映,相關估值亦不夠便宜,預期亞洲及新興市場股市較現水平續有下跌空間,當中又以恒指及國指短線急挫的風險最大。

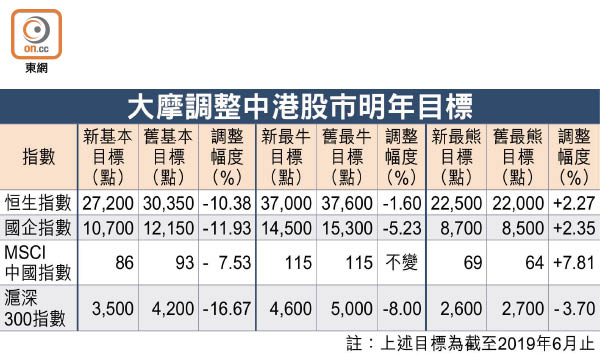

大摩又稱,恒指及國指向來對環球貨幣及宏觀經濟的轉折點敏感度高,企業於樓市直接或間接的覆蓋令指數對美國利率上升較為敏感。南下「北水」將繼續減少下,該行調低恒指及國指十二個月的基本目標,其中國指基本目標下調11.93%至10,700點。

該行又調低恒指及國指「最牛」目標至37,000點及14,500點,惟「最熊」目標則調高至22,500點及8,700點。此外,滬深300指數的基本目標亦下調逾16%至3,500點。

不過,瑞信亞太區高級投資策略師邵志銘表示,港股出現短期沽壓主要受市場情緒影響,對港股及H股前景感樂觀。

瑞信唱好 睇三萬四點

他又指出,MSCI中國指數中的大中華股票收入主要受內需及金融業帶動,而H股盈利增長達17%,現價估值便宜,恒指三個月目標為33,000點,十二個月目標為34,000點。

建銀國際證券研究部董事總經理蘇國堅預期,未來兩周股市依然波動,若中美貿易問題可於七月六日美國正式向500億美元中國進口商品加徵關稅前解決,恒指或有望於第三季初出現反彈,最高可望上試34,500點,惟在32,000至33,000點阻力較大,今年底恒指則可能回落至28,000點。