大型科網企叫停港上市

雖然香港交易所(00388)認為內地推CDR(中國存託證券)是互補多於競爭,但市場消息指,港交所於二月展開「同股不同權」(WVR)規則諮詢初期,的確有已在海外上市的的大型科網公司探討來港第二上市的可行性,但自從內地三月傳出有意推CDR後,部分公司已通知中介人如律師行等,叫停研究來港第二上市的工作。

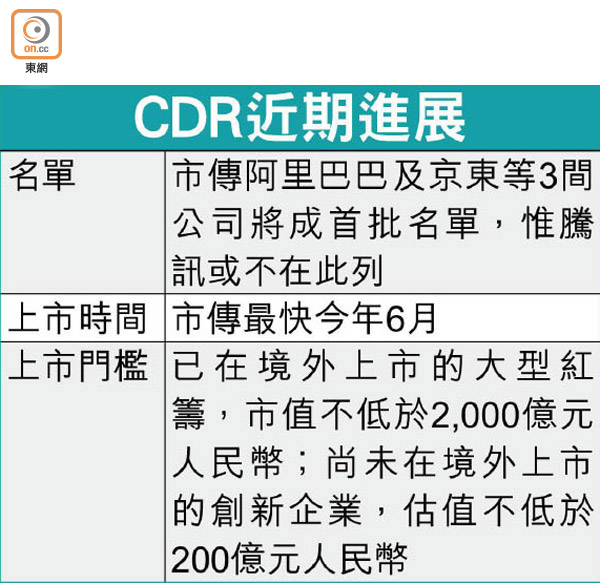

與此同時,大型科網公司正全速推動以CDR方式回歸A股,內地傳媒報道,在美上市的阿里巴巴及京東等最快今年六月以CDR方式回A,成為首批回A的互聯網科技公司,但騰訊(00700)卻不在此列。

倘為谷估值 來港意義細

有熟悉新股市場人士指,已在境外上市的大型科網公司,若有意來港第二上市,最前期工作應是委託律師行,先研究法律上是否可行或法律結構等事宜,核數等工作反而是其次。由於律師行是分段收費,故對有公司因CDR推出而叫停中介人如律師行等研究在港第二上市的工作不感到意外。事實上,他認為,CDR將受內地投資者追捧,已在海外上市的中概股會「直入」CDR,而不會考慮在港第二上市。

有律師指出,企業選擇是否有多一個上市地點時,唯一考慮是對公司的估值有正面作用。「未有CDR時,可考慮在港上市,因為若納入港股通,就可接觸內地大量股民,對公司估值肯定有刺激作用。有CDR後,企業就可考慮一步到位用CDR,同樣可接觸內地股民,不用來港上市。兩個選項,企業會按本身情況考慮。」不過,他補充,如企業經常進行海外併購,需要發行新股去收購,就可能有額外考慮。

應聚焦未上市獨角獸

有熟悉市場監管人士亦指,符合內地CDR要求的境外已上市達2,000億元人民幣門檻企業數目其實不多,香港的目標應放在估值不低於200億元人民幣的未上市獨角獸,這些公司數目較多,且有機會中港兩地上市。

內地媒體昨報道,阿里巴巴及京東等首批回A的公司,為減少流程盡快回A,均不會發新股,而是由舊股東減持,料減持不會對創辦人的控制權有影響。至於首批沒有包括騰訊,主要是其在港上市採用「同股同權」,股東大幅減持可能會動搖其對騰訊的控制權,而且現時已有港股通,急切回A意義不大。

傳中金信證負責發CDR

市場更已傳出,正籌備CDR的公司,會採用「一條龍」服務,「莫講話傳統做開預託證券的美國存管銀行不會採用,香港的也不會用,會用晒內地的金融機構。」市傳中金公司和中信證券將會負責發行CDR相關事宜。