金發局撐擴「同股不同權」

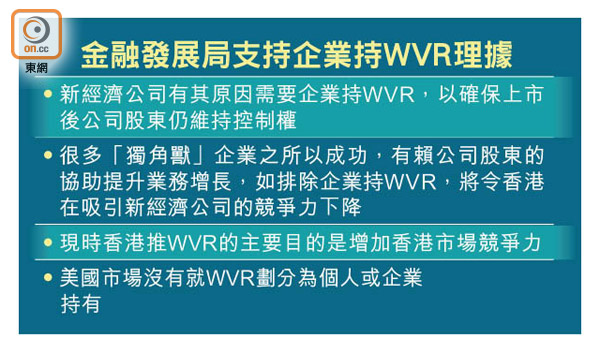

香港金融發展局力撐將「同股不同權」(WVR)受益人身份由個人擴至企業。金發局成員陳翊庭表示,美國市場沒有就WVR劃分為個人或企業,且大型新經濟公司生態系統下有很多企業,若不容許企業持有WVR,對他們發展有影響,香港更一定有損失!

陳翊庭接受訪問時表示,香港推出WVR機制是與香港的競爭力有很大關係,既然目的是想吸引新經濟公司來港上市,就必須要考慮香港的市場提供甚麼?「美國市場的WVR是不會分個人或企業,簡單而言,沒有規定WVR受益人須是董事,只要披露為準。」

有利獨角獸企業發展

她又指,現時香港的諮詢文件只建議個人及須是公司董事才可持有WVR,認為他們對公司表現最關鍵,但其實未必,尤其是大型新經濟公司,「他們的生態系統有大量企業,如不讓企業持有WVR,對他們的發展有影響。」

她舉例說:「去年底有幾隻新股上市,騰訊(00700)都有份入股,但投資者都識得分,閱文(00772)是騰訊的親生仔,知道要買,知道一隻新股如在騰訊控制下是有優點!」故香港不能排除其他市場有的便利,而要考慮企業也可持有WVR。

她續表示,新經濟公司需要WVR是有其現實需要,因為一些「獨角獸」企業,尤其是中國內地,同行競爭很劇烈,做決定必須要快,「例如收購,必須要讓管理人有很快的能力做到決定,有能力控制到投票的結果。」

問及市場對企業持WVR有不少反對聲音,她認為主要看如何落墨,「WVR不是對與錯的問題,因為永遠沒有共識,而是利弊的討論,盡量取得平衡。再者,香港是自由經濟體,香港投資者應該有權自己選擇。」

對於現時很多公司有投資創新業務,若將來分拆後企業也可持有WVR,豈不是違反WVR為「不常見」的原則,甚至會影響香港的國際金融中心地位!她說現時美國並不是WVR公司多過非WVR公司。但對企業持WVR有何投資者保障或限制建議,金發局未有討論,但個人認為應以披露為準。

做好教育及風險披露

至於香港不像美國有集體訴訟,金發局成員李律仁指出,過去五至十年香港上市公司出現的問題,均與股東結構或股權不公沒有關係。陳翊庭亦表示,香港有一些監管規定是美國沒有,「例如香港上市公司進行關連交易要獨立股東批准及設獨立財務顧問。雖然香港沒有集體訴訟,但有其他方法彌補。」

問及香港將引入沒有收入的生物科技公司上市,陳翊庭表示,必須要很清楚這些公司的特質,「本質上是風險高,但同時很刺激,因科學家將來研究的藥物可能帶來革命性改變。與此同時,將來研究可能不成功,這也是必然發生的事情,因此必須要做好投資者教育及風險披露。」