大行鬥薦 瑞聲舜宇彈起

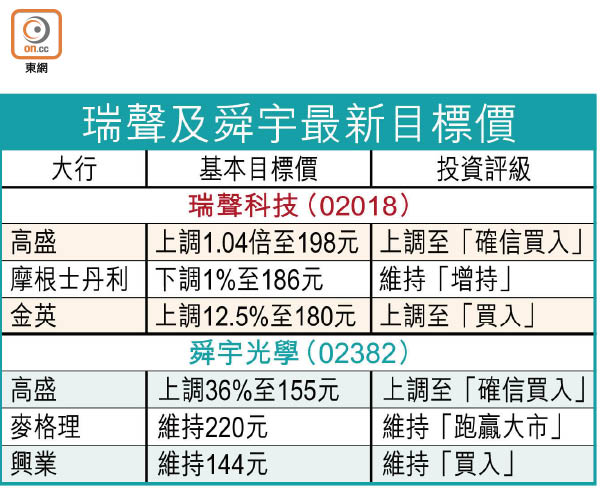

蘋果公司(Apple Inc.)上周五公布季績,雖將iPhone今年首季銷售增長預測下調一成,惟本港兩大手機設備龍頭瑞聲科技(02018)及舜宇光學(02382)的前景仍獲大行看好,高盛將兩股目標價上調,更將其納入該行「確信買入」名單。

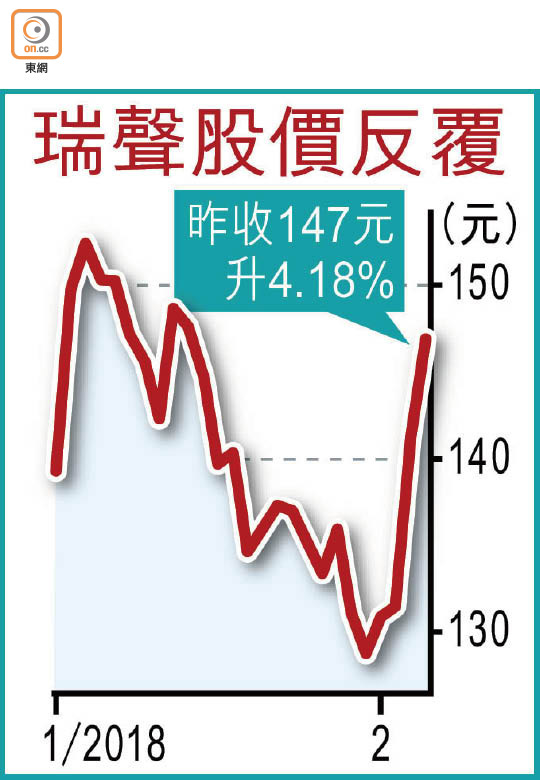

瑞聲及舜宇盈利前景被看好,是由於大行相信iPhone銷售增長放緩,未對手機零部件市場需求帶來嚴重打擊。受消息帶動,瑞聲及舜宇股價周一低開後均逆市反彈,當中瑞聲早段最多跌逾5.8%,低見132.80元,收市反彈逾4.1%,收報147元,成為最大升幅藍籌。舜宇早段最多跌逾4.8%,低見106.70元,午後最多曾反彈逾2.1%,惟收市升幅收窄至0.8%,收報113元,為周一五大升幅藍籌之一。

高盛估瑞聲牛見198元

高盛將瑞聲目標價由原先的97元,大幅上調逾1倍至198元,並將投資評級由「中性」上調至「確信買入」。高盛認為,瑞聲除是Apple零部件供應商,亦替Android手機提供零部件,Android手機對新一代聲學、觸控以至鏡頭部件需求,是瑞聲業務增長機會,該行並認為投資市場低估瑞聲在混合鏡頭及射頻外殼業務的發展潛力。

另高盛將舜宇目標價上調36%至155元,投資評級上調為「確信買入」。高盛認為,舜宇作為第二大手機鏡頭生產商,料其一七至一九年每股盈利將有61%複合增長。手機對新一代鏡頭升級仍屬起步階段,料雙鏡頭及3D鏡頭需求上升,將有助舜宇市佔率及毛利率提升。

摩根士丹利將瑞聲目標價下調1%至186元,並將瑞聲一八及一九年盈利預測下降2%,惟大摩強調,瑞聲估值仍吸引,維持「增持」評級。大摩指,新推出的Android旗艦手機可帶動瑞聲零部件盈利增長,並認為瑞聲是Apple供應鏈股份近期調整後之首選股。

手機市場需求料回升

分析機構Strategy Analytics統計顯示,一七年第四季全球手機出貨量按年跌9%至4億部,跌幅創紀錄,主因內地市場需求出現下滑。惟野村大中華區半導體及手機行業分析師滕喆安預期,隨着新一代Android手機產品於三月發布,手機市場需求將回升。