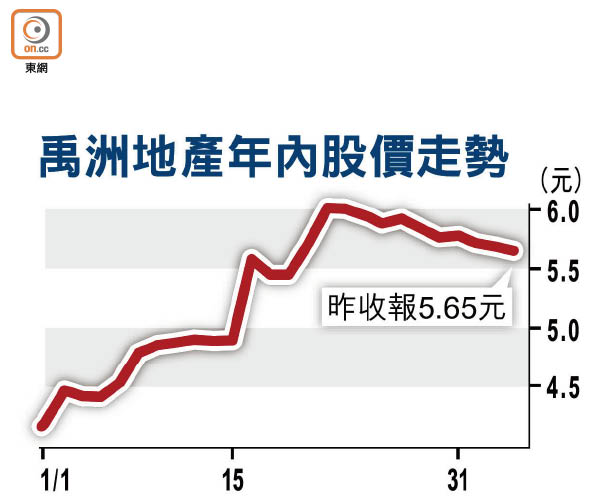

禹洲賣樓目標600億

禹洲地產(01628)主席林龍安稱,今年銷售目標為600億元(人民幣‧下同),較去年的400億元高出五成。他指收購沿海家園(01124)資產包後,禹洲總貨值達2,800億元,料至二○二○年銷售額可突破千億元,又稱今年公司或作大規模收購,但近期不會再配股。

惟林龍安強調,公司會平衡銷量、盈利水平及負債三方面,不會盲目擴張。因現時公司利潤水平能媲美700億至800億元規模的內房,加上會因應各地限價政策而控制推盤量,認為銷售目標不算過份保守。他指,禹洲過去毛利率及淨利率維持在30%及15%,負債比率則控制在60至80%範圍內,將繼續以此為標準,並會運用三成淨利潤來派息。

瞄準西安合作項目

近年房地產行業整合速度加快,在信貸收緊的環境下中小企難以生存,禹洲今年仍有可能作大規模收購,現時正有項目在洽談當中,也在看西北部包括西安等地區,傾向與區域性企業合作及參股其項目。但他強調近期不會再配股,為控制負債水平,傾向以內部資源買地,將運用去年銷售回款約五至六成來收購及買地。禹洲去年九月以先舊後新方式籌近16億元。

談及長租公寓,他指出,內地相關項目回報率約為3%,目前在廈門等地有試點,公司主要業務為住宅開發及銷售,投資性物業包括長租公寓、酒店、商業物業等,將限制在組合佔比約15%內。

林龍安認為,樓市調控將成為常態,部分城市在今年第三、四季度或有調整式適度鬆綁,個人看好一線、一線周邊及強二線城市未來五至十年發展。

野村撐內房股續升

野村中國房地產研究主管陳鐸在電話會議中表示,內地樓市已進入較長的房地產上升周期,料短期調控政策穩健,估計今年整體內地樓價持續平穩發展,當中二線城市受惠於需求大,加上預售證及人才政策放寬,未來表現或會較好。

他指出,一線城市住房庫存低、樓價高,對市場較具心理指引作用;但由於去年基數較低,今年推盤量料適當回升;部分三線、四線地市庫存已回復至較合理水平,前景不算太悲觀。

該行預期今年內房板塊升勢會持續,首選華潤置地(01109)、萬科企業(02202);另亦看好碧桂園(02007)、龍湖地產(00960) 、融創中國(01918) 及合景泰富(01813)。