債市拋售潮蔓延亞太

美債沽壓蔓延至亞洲債市,澳洲和台灣周一發債,市場反應冷淡,當中澳洲發售15年期國債只錄得超額認購0.87倍,是一六年八月以來最低,較去年十一月上次發債時的1.84倍顯著下跌,而印度及南韓債息均告上升。避險需求下,日圓升0.47%至109.65兌1美元,四天以來首升。

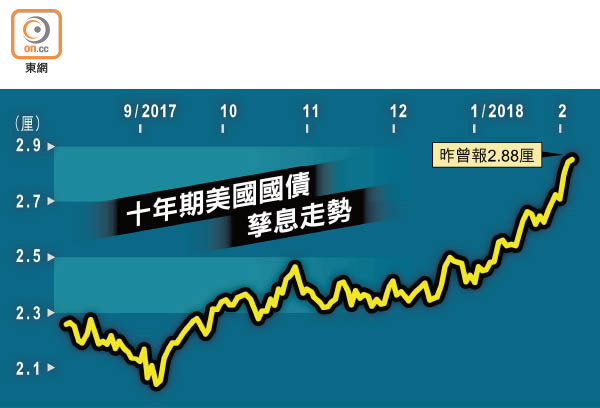

十年期美債孳息周一一度升4點至2.88厘,再創四年新高;十年期澳債孳息周一一度急升10點子至2.937厘。事實上,由於澳洲央行加息速度料落後聯儲局,限制了澳債今年以來跌幅,兩地國債孳息差距上周五一度跌至負數,是○○年以來首見。

股債回報差距八年最低

星展銀行定息收入策略師Eugene Leow表示,債市出現一股恐慌拋售潮,情況如同一三年聯儲局醞釀收水引發的「縮減恐慌」,技術上看,市場正觀望十年期美債孳息升上3厘。

分析指出,美債債息上升引發股市波動,原因之一是自金融危機以來,股票的一大賣點是其回報優於債券,當前標指成分股的盈利率約為4.3%,較美債孳息高約1.5個百分點,讓多數投資者感覺安全,但美債債息上升已經把這個差距縮至八年來最低。

企業負擔上升衝擊純利

此外,從按揭到汽車貸款等所有資產的定價均受到息口影響,而在計算任何預料會產生未來利潤的資產淨現值時,息口更為重要。簡單而言,未來利潤的價值會因為息口上升而減少,相反,有利潤保證的債券變得更具吸引力,當債息升至某個水平,股票投資者會開始受到低風險的債券吸引,減少波動性較高的股票投資。

債息上升亦會增加償債負擔,導致企業開支上升,可能打擊純利和壓抑邊際利潤。受惠聯儲局多年來維持超低利率,標指成分企業過去十二個月償債開支佔收入只有3.5%,創新低,相比○七年的7.4%,相當於節省3,200億美元,帶挈盈利和股價急升。

當前債息上升勢頭與全球寬鬆貨幣政策步向結束不無關係,除聯儲局漸進加息外,歐央行已減少每月買債規模,尚未決定九月後會否繼續買債。債息上升可能拖慢經濟增長,因為長息上升傾向壓抑通脹和增長,繼而影響企業盈利。

美元仍弱 歐元料上1.28

儘管美債債息上升,但美元未見支持,歐元最多升0.1%至1.2475美元;澳元最多升0.29%至79.54美仙。不少市場人士亦繼續唱淡美元前景,外匯專家、Exante Data創辦人Jens Nordvig指出,美元弱很大原因是全球經濟增強,美國在減稅刺激下首季增長料達2.7%,但歐洲在沒有財政政策刺激下仍已錄得2.5%增長,預料歐元可升上1.28美元水平。

不僅如此,強勁的經濟和貿易增長、區內央行部署收緊銀,以及商品價格上升,均會促使資金流入亞洲,利好亞幣。