本月恒指七成機會跌

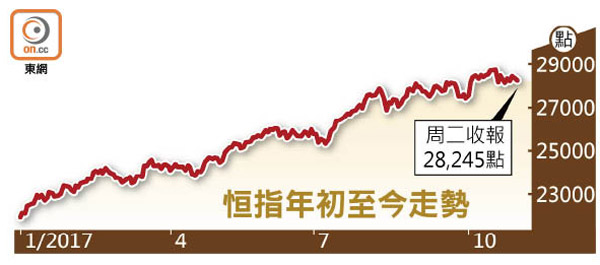

恒生指數十月最後一個交易日反覆跌90點,收報28,245點,惟受惠「北水」淨流入按月顯著增逾一成四,十月恒指累漲691點或2.51%,令首十個月累積漲幅增至6,244點或28.38%。儘管過去十年十一月恒指下跌比率達七成,但有中資基金經理直言,港股「慢牛」格局未改,短線回調屬健康現象,又透露內地投資者對港股興趣依然旺盛。

恒指周二低開89點後,最多曾跌152點;國企指數曾跌100點,但收市跌幅縮至55點,報11,507點,港股總成交970億元。

國指跑贏 月升5.4%

全月計,國指累漲597點或5.48%,跑贏恒指之餘,更是去年八月之後最大單月漲幅。

港股沽空額周二減少14.55%,但依然高見105.81億元,沽空比率10.99%。港股通(滬)及港股通(深)分別淨流入12.31億元及7.26億元人民幣,當中工商銀行(01398)及滙豐控股(00005)分別有5.83億元及5.35億元人民幣淨買入。

市傳新華保險(01336)遭瑞士再保險以每股47.3元減持7,500萬股,套現逾35億元,拖累其股價跌2.59%。不過,其他內險股做好,當中獲摩根士丹利調高目標價至58元的中國太保(02601)漲2.12%,眾安在綫(06060)飆4.65%。

旺旺冠藍籌 金沙重挫

十月份,中國旺旺(00151)為藍籌「股王」,累漲16.21%,金沙中國(01928)全月挫9.59%,為表現最差藍籌股。中國國航(00753)為十月最佳國指成分股,漲14.48%,比亞迪(01211)則是表現最差國指成分股,累跌5.66%。

拔萃資本副總裁兼高級分析師趙嘉陽預期,十一月港股會較波動,恒指突破29,000點難度頗大,或於現水平上、下約一千點徘徊,惟環球經濟於息口低企時同步復甦,美股持續上揚有跨國企業業績理想支撐,港股「慢牛」格局未改,短線回調屬健康現象,及後漲勢會更穩健。

他又透露,據自己接觸所得,內地投資者對港股興趣依然旺盛,為港股帶來重要支持。

「特朗普式升浪」或重臨

趙嘉陽不認為投資者要急於減磅,當中「食正」中國消費升級的龍頭科技股依然可以持有,同時大市回調時可吸納估值較低的中資金融股,惟當中偏好內險股多過內銀股。他又表示,現時應適當減持內房股,理由是當局調控政策收緊屬長線趨勢,九月下旬以來內地一、二線城市銷售情況顯著降溫。

東驥基金管理董事總經理龐寶林表示,十一月港股表現不會太差,但恒指或只於28,000至28,600點間窄幅波動,投資者適宜炒股不炒市。受到近期多隻新股招股凍結市場資金影響,港股短線可能整固。美國聯儲局新任主席人選快將揭盅,若比較「鷹派」的泰勒跑出,市場或憂慮加息步伐加快,不利新興市場及港股。相反,若傾向「鴿派」的鮑威爾勝出,美元有機會回軟,區內股市將受惠,而十二月底美國的「特朗普式升浪」(Trump Trade)或會重臨。

他續說,內地債息漲至3.92厘,有利內銀股及內險股,汽車股及資源股回調後可伺機撈底,同時看好醫藥、科技及內需等「龍頭」股份。國際油價上升,「三桶油」及與通脹掛鈎的產品如iBond也可看高一線。

惠理基金高級基金經理鍾慧欣表示,港股估值較歐美為低,配合企業盈利顯著增長、盈利預測獲分析師調高,對中港股市到一八年中的表現維持樂觀,惟熱門科技股不少已累積可觀升幅,該行會留意內銀等相對落後的價值型股份。她又直言,美股除金融股外都昂貴,科技股更是「貴到爆」,預期以外資對中國經濟前景不如之前悲觀、對中港股票配置偏低下,流入中港股市的趨勢可望延續。

港股美國預託證券(ADR)周二早段個別發展,中國移動(00941)報78.23元,較港低0.12元;騰訊控股(00700)報351.76元,較港高1.96元,按比例相當於恒指上升86點。