置熱話題:無固定收入 按8成上車有計

上車置業難,置業初哥最「頭痕」的莫過於首期不足,雖可透過按揭保險計劃借高成數按揭上車,但要成功「過關」不是易事。參考近期置業個案,一些看似「難過關」的職業,也可承做八至九成按揭。只要識得竅門,這些機會一樣屬於你!

現時香港按揭證券有限公司(HKMC)規定,申請人要符合相關的條件,如有固定收入、供款佔入息比率少於45%,以及壓力測試後少於55%等,可獲批承做高成數按揭。

首置客可瞄準細價樓

其中,合資格的首次置業人士購買400萬元或以內物業,最多可借盡九成按揭。而同屬上車客入市範圍的逾400萬至450萬元物業,則最高可承做八成按揭。

其實,要借到高成數按保,並不一定是薪高糧準的律師、醫生、公務員、工程師等高質客,其他職業又未必無計,以下三個是近期成功申請八至九成按保的入市個案,證明一些看似「難過關」的職業都有成功例子。

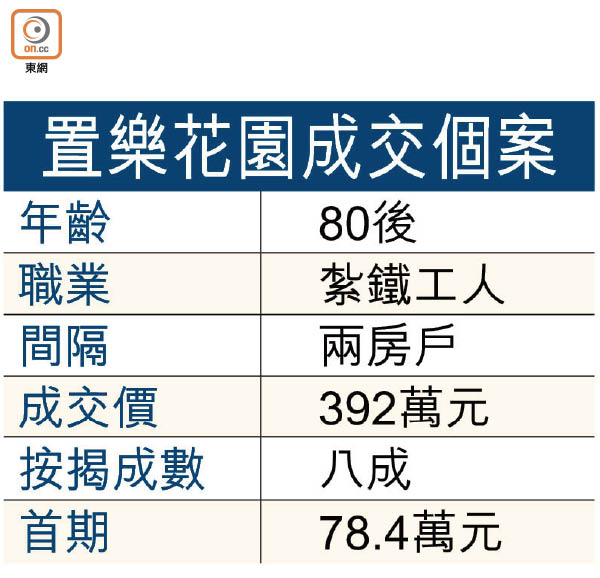

紮鐵工人:儲足首期 購入置樂花園

受惠大量工程,近年紮鐵工人甚為吃香,吸引不少年輕人入行。這類工種想獲批高成數按揭,一樣有計「過關」。

宜同一戶口入數

中原李梅芬表示,有從事地盤紮鐵的末代80後買家,看中第一代私人參建居屋屯門置樂花園單位實用率高,亦離屯門市中心不遠,生活便利,近期成功申請八成按揭,以392萬元購入一個兩房單位,實用呎價8,731元,首期78.4萬元。

她續說,這位客戶每日支薪,支票出糧,月入最高約4萬元,原向銀行申請九成按保,但未能才符合要求,只能借八成按揭入市。另外,用支票出糧人士,謹記存入同一銀行戶口,並保留半年或以上紀錄,同時提交強積金、報稅表等銀行要求的資料,以增「過關」機會。

利嘉閣按揭代理董事總經理黃詠欣稱,紮鐵工人雖有固定日薪,但沒有固定返工日數,所以銀行不會當固定收入來作處理,最多承做八成按揭。

網店老闆:父親擔保 買第一城兩房

網上購物漸趨普遍,吸引不少年輕人創業。這類新興行業亦有成功申請高成數按揭個案。

沙田區內代理指,有社交網絡Facebook開設網店的90後買家,鍾情大型屋苑沙田第一城居住環境佳,以約430萬元購一個實用面積395方呎的兩房戶,實用呎價10,886元。

自僱人士審批嚴

他指,該買家原打算申請九成按保,但礙於沙田第一城上車價已逾400萬元,加上收入差少少未能夠通過壓測,最後要父親擔保才獲批八成按揭,首期86萬元。

中原按揭經紀董事總經理王美鳳指,經營網上生意人士通常被銀行視為非固定收入的自僱人士,審批較嚴格,想獲批八成按保,謹記申請商業登記證,並提交最近一年利得稅單、經審核的財務報表及至少六個月的銀行入帳紀錄(包括公司及個人)等資料。若收入過於浮動,銀行或要拉長看一年或兩年不等的平均入息,看看能否通過壓力測試。

美容顧問:借足九成 購北角單幢盤

北角是港島區細價樓集中地,交通網絡完善,四圍去方便快捷,加上區內舊樓供應不少四球內的「迷你」單位,向來不乏申請高成數按揭的首置客入市。

靠高底薪符條件

名采策略姚雲龍指,有任職美容顧問的單身首置客獲銀行批出九成按揭,以342萬元購入炮台山單幢樓明月大廈一個開放式單位,實用呎價18,000餘元,首期34.2萬元。

他續說,該位80後買家受聘於美容公司,有糧單,雖佣金收入浮動,但底薪夠高,並有定期存入銀行戶口作紀錄,且有一定金額存款,交齊強積金等銀行要求文件,最終獲批九成按保。

他認為,申請高成數按揭的人士背景不同,不能一概而論,成功與否取決於借貸人的還款能力,還要視乎銀行爭取按揭生意的取態。

利嘉閣按揭代理董事總經理黃詠欣稱,有佣金收入的申請人只要底薪夠高,兼足以計掂數的話,就會被視為固定收入,借盡九成按揭一樣有計。

自僱人士過關須備半年紀錄

非固定收入或自僱人士比一般有固定收入的受薪職業較難借到樓按,要增加「過關」的機會,背後大有學問。利嘉閣按揭代理董事總經理黃詠欣指,非固定收入的自僱人士,銀行會參考申請人申報職業的平均入息,加上其職業證明及專業資格,作為評估入息的基準。

黃氏建議,這類申請人要養成每月定時入帳的習慣,讓銀行有出糧紀錄作收入證明,同時申請人宜保留六個月紀錄,有助申請按揭。

另外,申請人可向銀行提供租金、股息等資料,以計入個人收入,增加獲批出更高按揭成數的機會,若供款佔入息比率仍然偏高,或要找有固定收入的直系親屬作擔保人。

尋求專業顧問意見

她續說,以基本上是自僱人士的士司機為例,開工日數不固定,每日入息不一,而且以現金出糧,故此這類人士在申請按揭時,銀行會有另一套估算準則,亦不是間間銀行都願意接受其申請。因此,如果的士司機有意申請按揭,最好向幾間銀行查詢,或尋求專業按揭顧問的意見。

四球兩房盤全港大搜尋

近年樓價癲升,上車盤愈來愈不價「細」,不過只要有心揀「宅」,港九新界一樣有四球內上車盤選擇,不但有機會申請到高成數按保,且部分物業坐擁港鐵之便,返工去蒲時間盡在掌握。

要在新界區搵平價上車盤首推屯門,祥益古文彬表示,坐落兆康站旁的老牌居屋兆康苑,入門盤為G座一個兩房單位,叫價395萬元。而鄰近西鐵屯門站可揀錦華花園,A座一個高層兩房戶,叫價398萬元。

葵涌寶星中心嗌358萬

美聯麥列東稱,葵涌目前四球內放盤不多,可諗諗指標上車屋苑寶星中心,最平為A座兩房盤,叫價358萬元。美聯鍾家豪表示,離荃灣港鐵站較遠的荃景圍是區內入門之選,其中名氣最高上車屋苑荃灣中心,現時入場盤為17座一個兩房戶,叫價400萬元。

九龍方面,港置方文偉指,長沙灣首選鄰近港鐵長沙灣站的美寧中心,現時最平為D座低層一個兩房單位,叫390萬元。同樣離港鐵長沙灣站不遠的,還有單幢舊樓恒順大樓,入場盤叫價378萬元,可間兩房。

港島區亦不乏生活便利的平價上車盤,世紀21日昇陳卓峰表示,北角春秧街舊樓華誠洋樓兩房單位,叫價368萬元。宏利地產李小姐表示,柴灣上車盤首推老牌物業滿華樓,入門盤為兩房單位,叫價360萬元。

靠父母擔保 買樓要留神

近年年輕人靠「父幹」、「母幹」置業成風,部分申請高成數按保借貸人,當入息未夠通過壓力測試,都會找父母幫手做擔保協助上車,究竟要注意甚麼?

或視作二套房按揭

中原按揭經紀董事總經理王美鳳表示,若買家經由父母資助上車,並基於入息不夠而找來父親或母親作為按揭還款擔保人,倘若父親或母親仍有未供滿之按揭物業,買家之物業便成了二套房按揭計,這情況下,買家申請按揭之供款佔入息比率上限便由高達50%降為40%,再需通過壓力測試,買家連同父親或母親需有相應之足夠還款能力才可獲批按揭。

她續指,在樓按措施下,二套房按揭原本需要扣減按揭成數,但在按保計劃下,為免影響上車用家,按揭成數毋須扣減,但按保計劃之保險範圍需由60%以上修訂為50%以上計算,因保險範圍增加10%,故此留意保費會略為增加。以八成按揭、25年期計,按揭保費由貸款額之2%增加至2.28%,但申請人同樣可因應其信貸紀錄等評估獲得保費折扣。

另一方面,如擔保之父親或母親已供滿物業或未持有物業,在計算壓力測試及按揭保費時,就可當首套房處理,不用降低供款佔入息比率及增加保費。