專家:股災月冇有怕

十月屬傳統股災月,今年更是九七股災廿周年,當年十月恒生指數累瀉29.41%,適逢美國聯儲局本月起啟動縮減資產負債表,投資者關注會否再爆股災。不過,綜合多名專家意見認為,縮表因素預期之內,今年十月港股爆發股災機會不大,但不要期望會大漲,策略上不宜太過進取,預期第四季恒指會在26,000至29,000間波動。

港股美國預託證券(ADR)周一早段個別發展,滙豐控股(00005)報76.69元,較上周五香港收市價高0.14元;中國移動(00941)報78.94元,低0.21元;騰訊控股(00700)報345.59元,高9.39元,按比例相當於恒指漲217點。

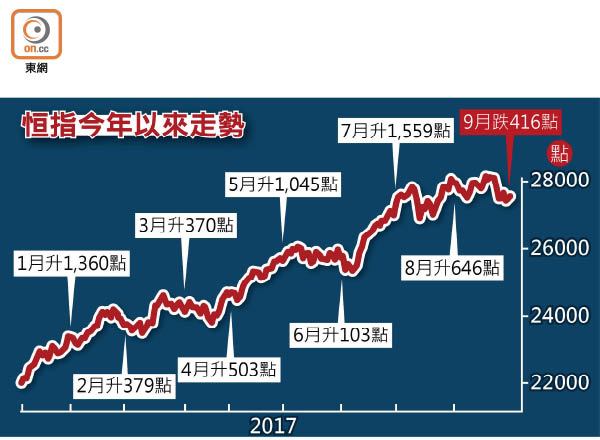

本報統計顯示,過去四十八年的十月份表現,只有十二年恒指錄得跌幅,跌市比率只有25%,而過去十年的十月份表現,恒指只有兩年下跌。

中環資產投資行政總裁譚新強認為,中國主權信貸評級早前遭調低,某程度上反映內地在控制信貸增長、改變經濟增長模式方面尚有不足,聯儲局縮表反映近期美元再度轉強同樣不是利好因素,啟動縮表後美債孳息曲線會否趨斜尚待觀察,恒指難以企穩28,000點的情況似乎「嚟真」,直言第四季應該「提早放假」、「持盈保泰」。

譚新強:外資對華信心強

不過,譚新強相信,現時投資者看見波動性降低,與市場消化資訊的效率出現結構性提高有關,因此難見所謂波動性回歸均值觸發大市震盪,甚至爆發股災。再者,市場流動性減少對亞太區市場的衝擊難與九七年相提並論,港股估值不昂貴,海外投資者對中國經濟轉型、跨越中等收入陷阱的信心增強,資金流入新興市場的趨勢未止,恒指難跌穿自己心目中今年的公允值26,000點,不見得要大舉減持。

他又稱,內地加快新股上市改善金融市場效率,反映改革方向大致正確,期望當局推出更多需求側改革,藉此提高消費佔經濟比重,重申恒指兩年內穩陣上試四萬點關的機會超過一半,現時休整一、兩個月更加健康,「今年最好唔好升穿29,000點。」港股還是靠中國經濟改革帶動金融股的估值修復,留意內銀、內險及券商股,又說希望看見市場只炒消費股。

資深財經專家林一鳴表示,瑞聲科技(02018)及騰訊已炒高,內銀又缺乏動力,暫時不見令恒指突破一五年「港股大時代」高位28,588點的催化劑。雖然不見得十月會爆發股災,「牛三」會因為縮表突然終結,惟建議投資者每逢恒指升近28,000點減磅獲利,對息口敏感的地產股較為審慎,之前爆升的內房股及汽車股恐有獲利回吐,預期恒指27,000點有支持,始終散戶入市意欲尚算旺盛。

尹滿華:趨牛皮 宜小注

傲揚集團投資總監尹滿華表示,港股有企業盈利改善及「北水」保值盤支撐,外資對中國經濟信心增強,可望增加投資內地股市,因此難見股災條件。不過,恒指之前三季已累漲逾25%,第四季恐轉趨牛皮,預期於27,000至28,000點之間波動,投資者只宜小注,不宜大舉加倉。

羅家聰:調整5%唔出奇

尹滿華又相信,十九大會「拼經濟」,當中會加快國企改革重組,激活股市以幫助清除新股的「堰塞湖」,惟美股進一步上漲空間有限,港股表現較中性,較看好中港股市的消費板塊如汽車股,穩陣之選有騰訊及香港交易所(00388),惟政府恐無意為樓市鬆綁,應該減持內房股。

有「港版末日博士」之稱、交通銀行香港分行首席經濟及策略師羅家聰相信,今季港股難望如之前三季強勢,料恒指於26,000至29,000點間上落,調整逾5%不會令人意外,市場氣氛會不如之前亢奮,難令大市持續向上。

他解釋,聯儲局啟動縮表及十二月勢加息,市傳更「鷹派」的聯儲局前理事沃爾什或接替耶倫擔任聯儲局主席,預期美匯指數技術上升浪未止,幾個月內逐漸漲至最多97點,資金就算不會大舉流出新興市場,也難望大舉流入。

他續認為,今年港股顯著上揚,或令基金「見好就收」,資金會從科技及地產股轉炒其他板塊。