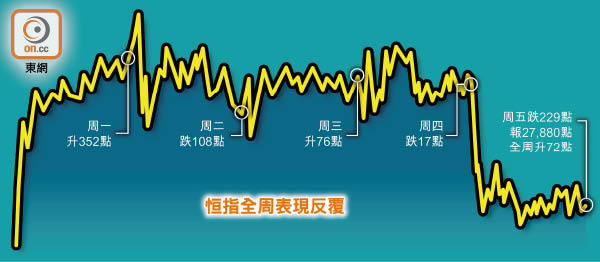

3因素夾擊恒指挫229

美股結束九連升強勢,加上北韓威脅再測試氫彈及標普調低香港信貸評級等三大利淡因素,拖累港股及港匯齊齊受壓。恒生指數昨日下跌229點,跌穿二萬八千點關,連跌兩日兼失守10天及20天線,收報27,880點,惟全周仍漲72點,為連續兩周做好。

恒指昨低開160點後,曾跌264點,低見27,845點。國企指數亦一度下跌114點,收市報11,109點,全日跌89點,全周則微升41點,扭轉連續三周跌勢。港股昨日總成交932億元,港股沽空96.35億元,跌4.1%,沽空比率回升至10.4%。港股通(滬)及港股通(深)分別錄得11.65億元人民幣及8.04億元人民幣淨流入。

流入亞股資金勁縮

中國移動(00941)失守80元關,曾見79.25元的一個月新低,收市報79.4元,跌0.93%。

連日急飆的內房股及汽車股有回吐,華潤置地(01109)及萬科企業(02202)分別跌3.93%及3.57%,後者是最大跌幅的國指成分股;吉利汽車(00175)亦挫3.51%。手機設備股亦回吐,瑞聲科技(02018)及丘鈦科技(01478)各跌2.84%及4.04%。

港股美國預託證券(ADR)早段個別發展,滙豐控股(00005)報76.61元,較港昨收市升0.41元;中移報79.22元,跌0.18元;騰訊控股(00700)報345.73元,跌0.47元。按比例相當於恒指升28點。

富瑞金融資金流報告顯示,截至本周三止一周,流入亞太區股票基金的互惠基金及交易所買賣基金(ETF)「大縮水」,僅錄2.61億美元淨流入,為過去三十七周淨流入中第二少,而外資資金則續有65.54億美元淨流出亞太區股票基金。不過,中國股票基金再獲4.8億美元「新錢」,連續五周共淨流入26.15億美元。香港股票基金亦獲3,000萬美元「新錢」。

降評級料無礙後市

對於標普下調中、港主權評級,瑞信亞太區環球市場研究部董事總經理陳昌華表示,中國政府及評級機構各有理據,但短期內高槓桿料不會對金融市場帶來打擊,惟長遠而言高槓桿確是對經濟有所影響。至於香港評級相應被下調,屬無可避免,而今年港股已累升不少,降級可視之為負面消息,惟不認為是「大件事」,數月前穆迪也曾下調中、港評級,對港股的影響僅為一至兩日,相信在資金充裕的情況下,降級消息影響輕微。

野村亦指,標普調低中國主權評級,對經濟增長及信貸市場影響有限,內地系統性風險仍受控,出現主權風險依然低,但承認今年餘下時間內地的經濟增長將逐步放慢。

不過,MSCI中國成分股公布的中期業績勝預期,內地宏觀情況又趨穩定,已開始令環球資金開始信服,上調中資股的持倉,而「十九大」後料不同改革將會提速,有利提高非金融類上市公司的股本回報及資產回報,因此野村上調國指第四季目標,最高料見11,600點,最差則見10,800點,最後料以11,200點「埋單」。

中國金洋資產管理董事總經理郭家耀表示,另一評級機構穆迪早於今年五月已下調中、港主權評級,故今次標普只是跟隨調低,企業融資成本未見急升,只是近期港股許多股份已累漲不少,且美國聯儲局堅持今年底前會再加多一次息,與市場預期有落差,加上美國及北韓又爆「口水戰」,遂借勢出現調整。

他認為,只要地緣政治沒出現大規模衝突,恒指27,500點料有支持,暫毋須急於沽貨,少貨的投資者可趁調整吸納中資金融股及科技股。

套息活躍 港元添壓

此外,市場逐步消化美國聯儲局鷹派言論及金管局增發票據的影響,港元隔夜拆息定價顯著回落11點子至0.4厘,一個月期拆息則微升1點子至0.54厘,套息交易持續活躍,為港元添沽壓,港元昨日跌32點子,亞洲時段收報7.8078。