友邦多賺41%股價反跌

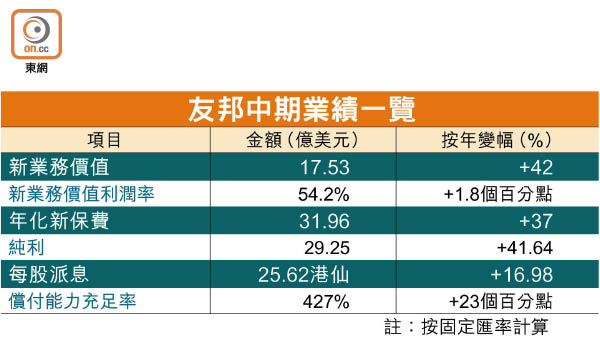

受惠中港業務強勁,友邦保險(01299)中期新業務價值創新高,按固定匯率計(下同)按年增42%至17.53億美元,同時投資收益理想帶動純利按年增41.64%至29.25億美元(約228.2億港元);管理層對中港市場前景續感樂觀。

然而,業績做好未能帶動友邦股價向上,友邦昨開市早段即告偏軟,盤中最多跌逾2.47%,全日收報59.5元,跌1.98%。

友邦業績勝市場預期,年化新保費按年增加37%至31.96億美元,新業務價值利潤率亦擴闊1.8個百分點至54.2%,推動反映未來盈利能力的新業務價值創新高;集團擬派中期息每股25.62港仙,按年增16.98%。

對中港市場前景樂觀

不過,若按季對比,友邦次季新業務價值增長明顯較遜色,集團首席執行官兼總裁黃經輝解釋,首季新業務價值因經紀渠道表現凌厲而錄「異常優秀」的增幅,及至次季轉趨正常,強調次季表現依舊強勁,惟未有評論增長勢頭能否持續。

中國及香港兩大市場續成友邦主要增長動力,以新業務價值計,分別佔集團的23%及45%。當中中國新業務價值增幅續超越香港,按年增65%至4.34億美元。黃經輝表示,中國表現最為標青,隨着內地居民愈益富裕,將續提升當地保險滲透率,集團對中國業務前景感樂觀。

期內,香港區表現保持強勢,新業務價值按年增54%至8.28億美元。問及內地收緊措施影響,黃經輝稱,內地客投保港險產品行之已久,該行會確保銷售程序合規,至於相關趨勢會否放緩,他僅謂香港區業務表現持續強勁,期望日後可保持增長,暗示影響不甚顯著。

新舵手拒承諾增派息

友邦資本水平續保持穩健,償付能力充足率達427%,較去年中期升23個百分點。市場關注新管理層掌舵,加上自由盈餘充裕可支持增加派息,黃經輝未有就此許諾,僅稱集團向來採取審慎、可持續及漸進的派息政策,又謂相對併購而言,集團更專注自然增長。

友邦獲券商唱好,摩通認為,友邦所有財務指標皆勝預期,加上自由盈餘達110億美元,料派息具上升空間,重申友邦「增持」評級,目標價74元。德銀認為,除泰國及新加坡,友邦主要市場的新業務價值均錄雙位數增長,下半年新業務價值將續提升,重申「買入」評級,目標價62.9元。