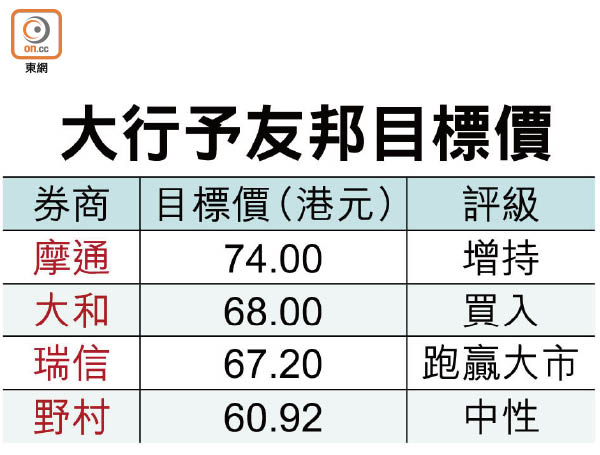

券商估友邦新業務價值升三成

近期股價創新高的友邦保險(01299)周五(廿八日)將公布中期業績,並續獲多間券商唱好,預期中期新業務價值可按年升28至37%,同時更憧憬新管理層掌舵後有望增加派息。

新管理層或增派息

摩通表示,內地客投保港險產品仍見需求,加上友邦中國及馬來西亞業務表現勝該行預期,故上調友邦未來三年的新業務價值增長預測,當中今年增幅估計約15%。摩通並指,友邦的自由盈餘明年或增至逾100億美元,基於目前的派息比率約30%,憧憬新管理層掌舵後或增加派息。

摩通預期,友邦今年中期新業務價值按年升31%,中期股息或按年增加15%至每股25.19港仙;該行上調友邦目標價2.77%至74元,維持「增持」評級。

大和認為,內地客戶的財富累積、長線的保險需求,加上友邦在二線城市的擴張及代理渠道表現理想,或推動上半年中國新業務價值按年增長約90%。該行續指,香港區將續受惠跨境業務,料友邦香港新業務價值按年增40%。大和調升友邦目標價13.33%至68元,維持「買入」評級。

野村則相對看淡,估計內地資本管制影響將浮現,拖累友邦第二季新業務價值增長放緩,按年或僅升約7%,遠低於首季的53%增幅。該行預期,上半年友邦新業務價值按年升28%至16億美元,給予目標價60.92元,評級「中性」。