講股黃:中國國航擁多重利好因素

中國民航發展論壇於上周舉行,當中提及將繼續推進民航供給側結構性改革,擬打造京津冀、長三角、珠三角三大世界級機場群,冀能透過有效市場定位及完善航線網絡,作結構性互補,使客貨運輸全面協調發展,強化前述城市發展對航空運輸的服務需求,以及國際航線航班佔比較低的現象。

事實上,隨着環球經濟好轉,全球航空客運需求持續增長,而內地民航客運量同比增長更跑贏全球,帶動期內航企的營運數據改善,不論是境內抑或國際航線的平均乘客收益率,以至定價能力皆見提升。

行業將步入旺季

市場預期,內地航企能逐步走出產能過度擴充,淡季中供需情況改善,緊接暑期旺季客座率回升,可進一步推高票價。此外,除了基本因素,國際油價回軟降低燃油成本,以及人民幣匯價趨穩,均為行業看漲的因素外,混合制所有改革亦是推動航空股的催化劑,像發改委同意中國國航(00753)控股股東中航集團,進行航空貨運物流混合制所有改革,及南方航空(01055)獲美國航空入股便是例子。

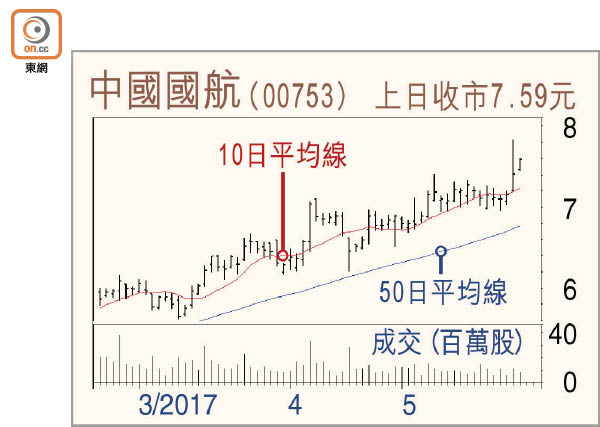

板塊中,筆者仍較看好國航,集團公布其今年首四個月累計載客量及載貨量,按年分別增加5.7%及5%,上月國內及國際客運運力投入,同比分別上升2.6%及6.7%,同期貨運載運率則上升2.9個百分點,前景看俏,建議候回調吸納。

康證有限公司董事 黃敏碩(作者為註冊持牌人士,本人及/或有聯繫者沒有於以上發行人或新上市申請人擁有財務權益)