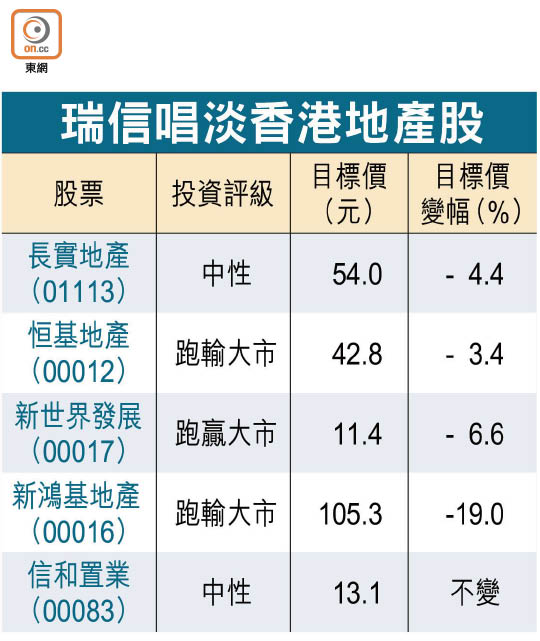

地產股前景瑞信睇淡

住宅樓價連創新高,惟券商卻看淡地產股前景。瑞信發表研究報告,表示政府不欲樓價大升,「辣招」必陸續有來,當中發展商融資宗數一年增27倍,或惹來金管局出手干預。加上經營環境轉壞等因素,地產股目前估值自然過高,該行狠削多隻藍籌地產股股價3至19%不等。

瑞信表示,金管局過去多番出手收緊按揭成數,然而去年香港家庭總債務達本地生產總值(GDP)68%,創一九九一年以來的新高,相信會惹來金管局關注。此外,去年發展商融資數目按年增27倍至852宗,或令金管局需要去考慮收緊相關的融資。

花旗早前發表研究報告,估計未來樓價以平均每月2至3%速度上漲,或令政府需要在未來任何一個星期五為樓市「加辣」。現時私宅自住比例為65.6%,意味34.4%或約40萬個單位為投資物業,如要釋放這些二手住宅供應,政府可考慮大幅調高擁有多個住宅物業人士的差餉徵收率二至三倍。

新盤銷售減慢 存貨飆

至於發展商的經營環境方面,瑞信指出,由於本年首季新盤銷售減慢,未售單位存貨估計由約2,000伙增至約9,000伙,預期供應增加的趨勢將會持續。而高地價亦蠶食發展商利潤,該行估計,未來三年發展商的複合盈利率會下降至負2.1%,毛利率則降至19.7%。

瑞信認為,發展商估值不吸引,回看○四至○六年的加息周期,縱然樓價上升,但17次加息之中有10次地產股表現不是「與大市同步」就是「跑輸大市」,當中如發展商的可售資源較多,受樓市轉勢的打擊會較大。

大削新地目標價19%

瑞信下調新地投資評級,由「跑贏大市」降至「跑輸大市」,目標股價大削19%至105.3元。新地昨收跌1.28%,報115元。

市佔率被內房商蠶食

內地發展商來港高價搶地,令香港發展商投得地皮數量減少,仲量聯行早前指出,本地大型發展商住宅項目佔整體私人住宅落成量比例,料由一四年的八成半,降至一七至一九年的約五成三。標準普爾雖然認同若香港發展商不積極投地,在香港住宅市場的市佔率將被蠶食,惟標普亦指出,內地發展商在香港土地市場市佔率達30%,但由於出價高或令執行風險上升,或觸發內地發展商的信貸評級遭下調。