理財Campus:績優股尋寶長揸博邊隻?

公司業績期近尾聲,有的業績靚仔,收入或純利增長動輒三成起跳,亦有出動「息誘」戰術,吸引投資者埋堆,但當中最怕就是「短跑王」,業績僅單次做好,實情無以為繼。今次請來專家解構,在績優股中尋「長跑高手」,等股友可以笑到最後!

神華:下半年有望挑戰23元

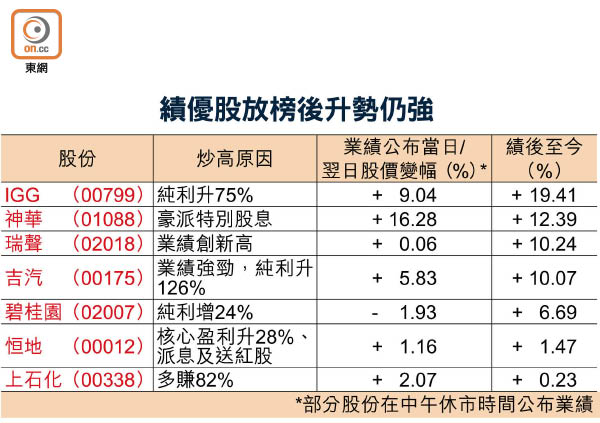

今次業績焦點之一,莫過於中國神華(01088),該股業績做好之餘,更豪派每股2.51元人民幣的特別股息,連同0.46元人民幣的末期息,派息比率高達237%,「神華」亦搖身一變成為「神話」。

事實上,神華於本月十九日公布業績,翌日股價裂口高開15.4%,收報19.36元,創逾一年新高,可見市場為之瘋狂。此外,股息遊戲更引發連鎖效應,一眾持高現金股份俱獲追捧,全因投資者冀敲中另一隻「神華」,連券商亦加入派息猜謎遊戲。

回歸基本面,神華成績亮麗,雖收入僅輕微增長3.4%至1,831億元人民幣,但純利則升逾四成至249億元人民幣。

「上帝要其滅亡,必先使其瘋狂」?太平基業證券投資總監陳德豪似乎不同意此說。他坦言,神華將於18至19元位置整固,今年下半年有望挑戰22至23元,但他指「派咁高息就只係一次過啫。」

他解釋,一七年資源價格將續漲,雖煤價升幅未必及得上有色金屬,但仍會呈溫和增長,從而帶動公司盈利及股價表現。

盈利增長料勝去年

此外,煤價於去年下半年始大幅上升,神華全年埋單計數亦有四成盈利增長,煤價今年全年料維持溫和增長,受「一六年低基數效應」帶動,公司盈利增長將較去年可觀。

去年三月底,環渤海動力煤價格指數報每噸389元人民幣,但自下半年起漸收復失地,現最新報每噸606元人民幣,挨近去年十一月初每噸607元人民幣的高位。

上石化:恐受油價累 最曳$4

同樣純利猛增的上海石油化工股份(00338)似命運不同,當日公布業績後,股價僅升2.07%,連陳德豪亦耍手擰頭不看好前景。

上石化業績相當生性,雖收入微跌3.6%,但純利狂飆逾八成至近60億元人民幣,集團毫不吝嗇,末期息每股派0.25元人民幣,派息比率高達45%。

沙特阿美上市效應

陳德豪坦言,油價短期或會回落,但下半年有望重拾升勢,不利專注中下游業務的上石化。

他解釋,沙特阿拉伯國營石油公司沙特阿美有望於一八年上市,為求公司業績對辦,沙特阿拉伯及其他石油輸出國組織成員定會發功,為沙特阿美「造勢」,控制供應以提升油價,為公司上市時尋求更高估值。

此外,石油石化股周期性強,向來一盛一衰,難年年做好,加上通脹市況,商品價格呈上升趨勢,公司今年將續受壓,最壞情況或跌至4元邊緣。另他看好今年港股大升市,有望挑戰28,000點,若上石化逆市下挫,可見表現之差。

內房股:銷售目標訂得太高

內房成績表相當亮麗,萬科企業(02202)、碧桂園(02007)及中國海外發展(00688)各有進帳。

當中尤以碧桂園先領風騷,合同銷售增長逾一倍,達3,088.4億元(人民幣‧下同),收入及純利分別升35%及24%,至1,530億元及115.16億元。管理層食髓知味,訂下今年4,000億元的合同銷售目標。

個別放榜前後波動

陳德豪稱,過去一年內房銷售太好,購買力難以持續,內地一線城市樓價亦成「天價」。他續指,以前內房合同銷售目標不過是數百億元,現時動輒以千億元計,認為內房股被市場迫得太緊,目標沒法子不訂得高。中海及碧桂園於一七年的合同銷售目標分別為2,100億元及4,000億元。

雖碧桂園業績亮麗,但股價在業績公布當日跌1.93%收場,翌日則爆升6%。