私營年金計劃「息」揀有5厘

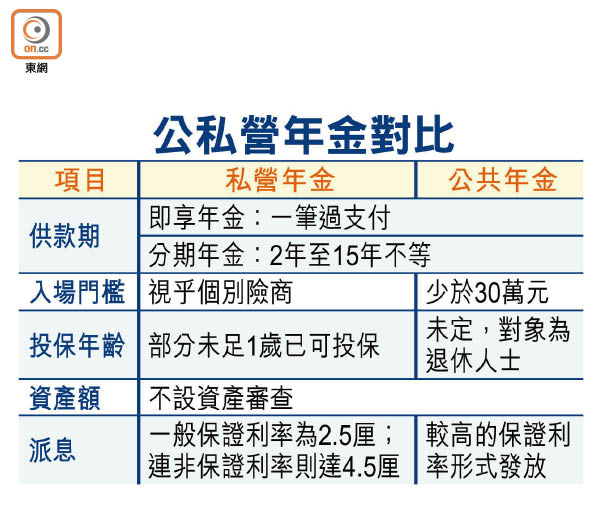

政府「即享終身」公共年金計劃最快可望明年出台,計劃營辦者香港按揭證券有限公司更預告息率「具吸引力」;其實市面上亦有多款私營年金計劃供選擇,部分現行年金率更高達五厘以上,惟個別計劃保障條款各異,投資者想「自製長糧」須注意三點,包括入息期長短、身故資產安排及派息政策。

坊間「年金」計劃現時大致分為兩類,第一類屬「分期年金」,即投保人在仍有收入時預先供款,當年屆指定歲數後,保險公司便會按協議分期發放指定金額。第二類為「即享年金」,與政府提倡的公共年金類近,投保人一筆過供款後,險商將定期向受益人派發指定金額的「使費」。

保監處資料顯示,目前香港近十間險商推出年金產品,但不同險商年金計劃的保證及非保證利率各異,故投保人宜小心比較險商的派息政策。

使費投保額或成正比

若以保證回報計,富衛香港的年金產品保證回報約百分之二點五,派息政策相對簡單易明;而宏利的年金計劃則保證每年派發相等於投保額百分之五的現金儲備,利率雖高,但亦意味「使費」多少與投保額成正比。

除保證利率外,險商大多會提供非保證利率,讓投保人的資金積存生息。富衛香港的年金計劃非保證回報可達百分之四點四;英國保誠的年金計劃非保證回報更高達百分之四點七四;惟要注意,非保證利率視乎個別受保人的情況及險商投資回報而定。

「遞增式」派錢抗通脹

若投保人想要穩定的入息直至百年歸老,則應挑選終生年金,美國萬通亞洲的終身即享年金計劃屬業界少有,保證終生發放,而現行的年金率(非保證)達五厘以上。

另值得留意的是,年金入息多以固定金額發放,隨着通脹按年增加,不少年金計劃已提供「遞增式」派發方式,幫助受保人對抗通脹,如宏利另一款年金計劃的每年入息金額便會自第二年繳費期完結後按年增長百分之三。

提早供款助積存生息

康宏理財服務行政總裁冼健岷提醒,投保年金計劃須考慮三點,首先是入息期長短,部分計劃僅保障至指定年齡而非終生發放;其次是入息期內身故的餘下資產安排,包括受保人親屬是否可以「繼承收入」;最後還要了解險商所訂的利率分配,如保證利率及非保證紅利等。他建議,若想投保年金計劃宜盡早開始供款,以讓供款有更長時間積存生息。