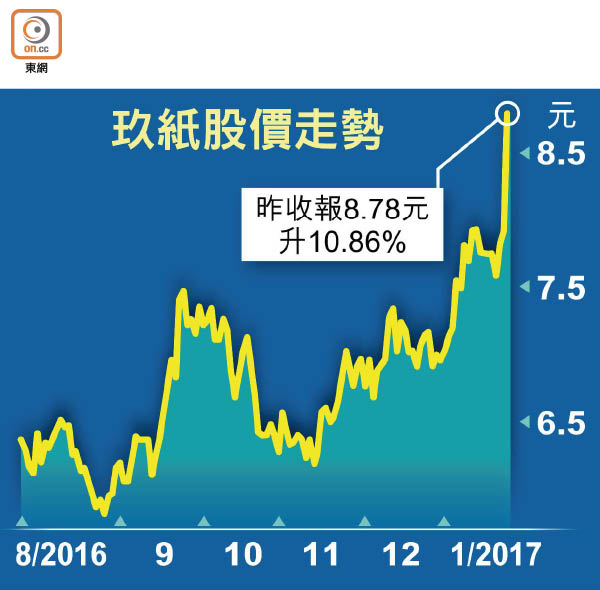

券商撐買 玖紙飆一成

玖龍紙業(02689)發盈喜後,股價創五年半新高,昨日多間大行表示,玖紙預期利潤高於早前各行的估算,加上對造紙業今年評估正面,紛紛提升玖紙目標價。一眾紙股股價昨日起哄。玖紙曾高見9.01元,收報8.78元,升超過10%,創五年半新高,成交額達3.78億元。

紙股炒上 晨鳴升5.9%

其他紙股表現亦向上,理文造紙(02314)收升3.89%;晨鳴紙業(01812)亦升5.95%。

玖龍紙業周一預告盈喜,指公司受惠於銷售收入錄得穩步上升,加匯兌虧損按年大幅下降,一七年上半財年盈利按年增長至少可達45%。

摩根大通將玖紙目標價提升至11.8元,評級為「買入」,另外分別將玖紙一七及一八財年銷售預測各上調1%,純利預測分別上調14%及7%。

美銀美林指,玖紙一七年上半財年核心盈利比該行早前估算高出至少一成,認為玖紙是行業首選,表現比理文造紙更佳,維持買入評級,目標價為9元。

去年十月起需求回升

摩根士丹利估計,若玖紙期內匯兌虧損與二○一六年上半財年相若,預料一七年上半財年盈利不少於9.07億元人民幣,遠高於大摩早前預期的6.27億元人民幣,因此給予「買入」評級,目標價9.2元。該行原本預期行業成本上升會拖累盈利表現,然而需求自二○一六年十月份見回升,加上去年下半年全國卡紙及瓦楞芯紙平均紙價按年升11%,大摩預期玖紙一七年下半財年邊際利潤可提升,又認為集團正按計劃減少負債比率,未知會否透過公開集資減債。

花旗料高負債有改善

花旗報告維持買入玖紙評級,目標價10.2元,指出其高負債比率仍是重大風險因素,但相信會在未來數年有改善。

大和的報告指出,去年第四季集箱板紙的價格大幅上漲,升勢較之前預期的為快,更是過去六年以來最顯著的升幅,反映行業供求有改善,對行業重新評估為正面,因而給予行業龍頭玖紙「買入」評級,目標價由7.7元上調至9.2元;而理文造紙的目標價為7.3元,評級「跑贏大市」。