投資動向:低撈高息股等食胡

去年十一月,特朗普爆出驚世冷門,勝出美國總統選舉,在減稅、創造就業及擴大基建的主張下,掀動環球通脹預期升溫,長期利率急升,海嘯後表現卓越的高息及固定收益資產,在息差優勢失去下,失去光芒成為表現最差勁投資,今期錢修與大家分析未來的投資機遇。

特朗普與奧巴馬政府,甚至希拉妮的傳統經濟政策大大不同,對美國聯儲局以低息刺激經濟,一直嗤之以鼻,主張政府高度財政政策介入,以減稅及擴大基建投資,創造就業,推動美國經濟再創新高。目前,美國失業率仍低於5%,處於金融市場認定的全民就業水平,積極干預的想法,金融市場憂慮必然令美國溫和復甦的通脹火上加油。

「特朗普經濟學」推動通脹預期升溫,環球低息情況一去不返,不但觸發資金回流美元資產,華爾街出現集體的棄債轉股活動,不足兩個月內,美國十年期債券孳息率由1.85厘飆升至2.62厘水平。在債息急升下,意味市場資金成本回升,連鎖反應是,多年來透過借平錢,追入高息回報資產的套息活動,也面臨一次大集體的拆倉潮。

股價落後可炒

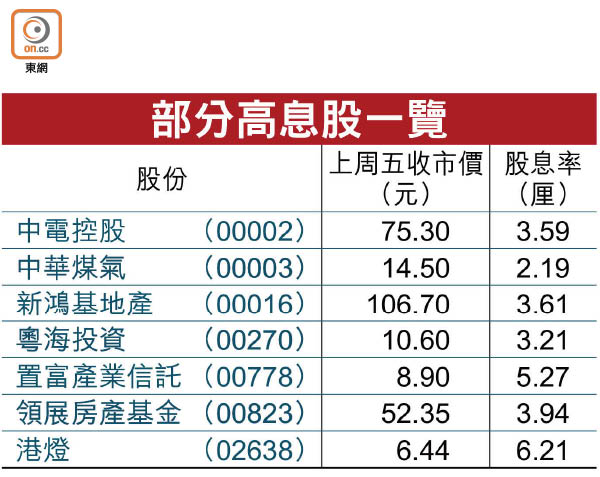

大選後資金大挪移,港股中,曾經是好息之徒最愛,給人「穩陣」印象的公用及高息股,以至房地產信託基金(REITs),沽壓不輕,例子如中電控股(00002)跌至去年十二月的低位,最多跌過一成,港燈(02638)跌逾18%,中華煤氣(00003)跌11.5%,粵海投資(00270)跌17.1%,領展房產基金(00823)跌9.5%,置富產業信託(00778)跌9.3%,若與同期恒指6.2%跌幅相比,有過之而無不及,係時候趁低吸納。

本周五,特朗普將宣誓成為白宮新主,沒有章法可循的經濟主張,最後多少能夠兌現,無疑是一大問號,從種種迹象所見,部分信口開河的選前承諾開始走數,如要求墨西哥出資興建圍牆,實現機會微乎其微。不過,股匯債市已預先,甚至透支地反映其政綱內容,包括減稅及增加美國財政赤字、擴大基建投資、創造新就業職位及重提貿易保護壁壘等,最受市場所關注。

債息或已見頂

「特朗普經濟學」是否炒到過火,各有睇法,事實上,面對減稅下,政府財政收入減少,同時要擴大基建投資,又不觸及美國即將到頂的國債上限,入少出多,本就存在物理上的矛盾,還有債息急速回升下,今年三萬多億美元國債再融資,難度大增之餘,利息成本必然增加。常言道:「Buy on rumor, sell the fact」,意思大致是指趁市場傳出謠言或集體預期時買入,在事情塵埃落定一刻,逆向操作沽貨離場。

鈔票不會講大話,華爾街股市陶醉於大選後的蜜月期,美元與美債卻在十二月中旬開始轉勢,反映趁白宮易主落實前,資金有食胡的手影,尤其十年美債孳息,在上月高見2.62厘的兩年新高後,以緩慢步伐修正回到2.35厘附近,大行的資金流報告也確認這一點,上周環球債券基金錄得78億美元的淨流入,是三個月以來最多。

選擇多多 究竟點揀至好?

持續超過兩個月時間的美元資產熱捧潮,美債帶頭有冷卻迹象,事實由宏觀環境所見,今年中國經濟增長速度,很大機會在樓市調控下進一步趨緩,英歐正式啟動分手程序,加上美元急升後對冷卻經濟起作用,環球經濟依然被陰霾籠罩,當前趁大幅調整,為重新考慮增加高息投資的理想機會。

領展具投資價值

公用股方面,兩電正與港府商討新一份利潤管制協議,或多或少構成不明朗因素,兩隻本地最大市值REITs,主攻公營及私人屋苑商場,受經濟周期影響有限,反之以大行預測,領展房產基金(00823)一七年度的分派率4.25厘,貼近過去四年來3.27至4.5厘上落區間的上限,置富產業信託(00778)亦有5.7厘回報,長遠投資條件頗吸引。

最後,不得不提由去年十一月開始,地產股先受港府樓市加辣措施,再來是市場利率快速回升兩路夾擊下,經歷深度調整,事實證明辣招對樓市影響,主要是成交量而非價格,市場預料香港樓價指數,第一季極可能再度破頂,大幅調整的地產股,有機會趁美債息回落中,受到追落後資金追捧。

新地呈轉勢信號

美銀美林認為,地產股已充分反映息口及加辣風險,認為一七年在負值實質利率下,有助推升樓價,地產股的風險回報甚至較收租股及REITs為佳,該行的首選是新鴻基地產(00016)。

回顧新地股價,自加辣前的115.4元,跌至上月中的最低96.5元,累跌16.3%,十二月曾反彈見105.8元水平,受制於去年辣招推出後的下跌裂口106.2元,上周股價亦步亦趨,收報106.7元,正式站在裂口位附近,股價中線有轉好信號,不妨一併加入考慮之列。

錢修