投資動向:汽車板塊看高一線

去年中國對低排量汽車實施購置稅優惠,汽車市場迅速反彈,扭轉行業整固周期。今年中,中汽協提出優惠應予延續的建議,近日消息落實,儘管低排量稅務優惠減免縮水,引發受熱錢追捧多時的汽車股回吐,但無論如何,內地汽車行業從來是穩定經濟重要支柱之一,剛性需求強勁,長遠汽車業還是值得看高一線。

上周財政部公布,自明年一月一日起至年底,對內地購置1.6公升以下低排乘用車,按7.5%的稅率徵收車輛購置稅,較去年的5%優惠減半;同時宣布一八年開始,會恢復原來10%的法定稅率徵收水平,相關汽車股普遍受壓。

不過,基於消息醞釀多時,且一次過為兩年的稅率變動作出預告,不用市場明年底再一次「估估吓」。

減優惠 吉汽打擊大

中汽協公布的十一月內地汽車銷售數據,延續下半年強勢,按年增幅達16.6%至294萬輛,乘用車的出貨量增加17.2%至259萬輛。按汽車類型區分,轎車、MPV、SUV及Cross(俗稱麵包車),分別上升8.8%、7.9%、41.5%以及跌42.9%,多用途汽車SUV依然受到內地用家歡迎,銷售熱度最高。

年初至十一月底,全國乘用車出貨量增長15.6%,至2,170萬輛;至於1.6公升以下車款,年初至今累積增長22.5%,佔乘用車市場總銷售數字七成二。

事實上,基於5%稅務優惠至年底,近幾個月掀起「趕買車」潮,1.6公升以下的低排量車款,十一月單月錄得20.5%增幅,比整體車市領先近4個百分點,反映在原有優惠措施結束前,市場仍持續釋放潛在購買力。

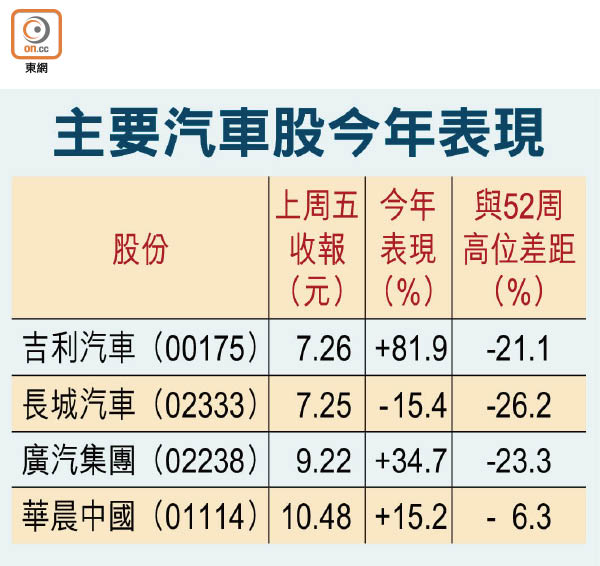

在購置稅調整後,預期最受惠於原有政策的汽車股,像超過七成車款受惠的吉利汽車(00175),會有較大調整壓力。其實其現價較十月中高位9.2元已累積調整21.1%。

另外,基於一六年高銷售基數,數字上,整個汽車行業增長放緩,也幾近沒有懸念。市場估計,乘用車市場銷售增長會回到單位數字,大約5至6%。

SUV車熱潮可延續

投資的重點主要是,SUV車款受買家歡迎,一○至一五年的複合年增長率逾四成,估計熱潮仍會持續,一七年會繼續錄得理想增長,優於其他乘用車款表現。

另外,內地三、四線城市對購買汽車需求持續強勁,同時一、二線城市汽車市場亦進入舊換新的高峰期。儘管購置稅修訂,對汽車股有短暫影響,但資金在汽車板塊中輪轉,估計會由一六年主力熱捧購置稅優惠的個別車股,回到其他估值相對偏低,卻受惠於剛性需求的車企。

內地品牌市佔率提升

據中汽協數據,十一月內地品牌的乘用車出貨量升21.8%,高於整體車市,反映內地品牌市佔率繼續有改善。其中,最搶眼的是內地SUV品牌,出貨量升幅達53.1%。

內地SUV車款主導市場,其中銷售名列前茅的兩款車,分別為哈弗H6及傳祺GS4,單月銷售7萬及3.2萬輛,兩者分別出自長城汽車(02333)及廣汽集團(02238)。

長汽增長前景清晰

兩者之中,廣汽的GS4雖然大賣,卻受累在旗下外資合營項目,包括廣汽本田、廣汽豐田及廣汽菲特等的收入下跌影響,而長汽增長前景較清晰且估值較低,預期市盈率僅6.2倍,值得注意。

長汽第三季度純利22.8億元(人民幣‧下同),按季跌10%,遜市場預期,是股價在十月受挫的主因,首三季純利則升16.1%至72.09億元,第四季業績單看哈弗H6的強勢,有一定的保證外,配備1.5公升排量的小型SUV車款H2,將於短期登場,有利鞏固SUV車系完整性,料會成為來年業績的增長來源。

春江鴨密密吸華晨

豪華轎車市場相對受政策影響較小,反而更受宏觀經濟及消費市場氣氛左右。華晨中國(01114)與寶馬合營因處於車款過渡期關係,去年盈利下跌35.3%,今年上半年再跌5.7%。但自十一月開始,華晨股價累升13.8%,較吉汽、長汽分別9.2%及4.2%跌幅相比,遠遠跑贏,汽車板塊的春江鴨顯然已為今年的車款更新周期,趁估值處於低潮開始密密收集。

最後,不得不提吉汽,自購置稅優惠修訂在股市逐漸醞釀期間,即十二月初至今,每日沽空佔成交金額比例持續高企,上周五達44.2%創出月內新高,淡友似趁消息空群而出。

然而,大行看好其SUV車受歡迎,以及新能源車未來的發展,高盛預測其一六至一八年每股盈利複合年增長達56%。淡友短期藉稅務變動消息出擊,想低吸的可靜候沽空收斂,淡友食胡時再吼位上車。

錢修