投資動向:債轉股新炒法 吼內銀板塊

中國經濟進入L形增長的常態,○九年4萬億元人民幣銀彈救市,官民債務累積到天文數字,企業營收走下坡,銀行壓力爆煲,全國不良貸款總額達數以萬億元人民幣規模,隱藏的風險巨大,不得不及早拆彈。久聞樓梯響的「債轉股」方案,消息指最快月內落實出台,政策下的風險與投資機遇,今期與大家剖析。

過去中國經濟保持高速增長,與金融海嘯後環球傾向寬鬆貨幣政策不無關係。海嘯後內地維持高貨幣供應增長,托住了經濟,卻引發資源錯配及投資效益每況愈下的問題。

隨着經濟放緩,企業債台高築問題已為銀行資產質素響起警號。「工農中建」四大行上半年的壞帳比率繼續上升,合共沖銷的不良貸款總額達1,303億元人民幣,較去年同期激增四成四,處理不良貸款已成為銀行當務之急的主題。

以時間換改善空間

近日有消息指,發改委牽頭制訂的債轉股方案,最快本月中下旬出台,首批試點銀行會以大型國有商銀為主。方案以市場化及法治化原則推行,意味着與過往中央政策主導的債轉股不同,今次強調市場化原則,政府牽頭但不作包底,主要是今次規模相對較大,也不想外界看成政府迫使商業銀行硬食「豬頭骨」。

首批的債轉股會集中處理負債高、不良資產多及營收模式單純的行業,像鋼鐵及煤炭等受經濟周期影響的企業,會通過把債務轉化為股份。即時的幫助是資產負債表上負債比率銳減,換來輕身上路,企業財政負擔減低迎來業績復甦的機會。反之,站在銀行立場,債轉股則是兩面刃。

世上沒有免費午餐,銀行為企業提供債轉股方便爭取時間,本身不良貸款惡化趨勢得以暫時紓緩,但講到底,目標是償還不是入股,高負債企業以普通股(或優先股)代替部分債務之後,原本支付利息的,變成通過股息方式派回,銀行資本壓力會增加,長遠有可能帶來集資的壓力,更甚是削減股息的可能。

同時,未來的股份定價,往後的市場波動,銀行也要冒一定的風險。借鑑以往債轉股經驗,當時內地經濟剛巧進入復甦,可是缺乏市場競爭優勢,需要銀行出手打救的企業,營運改善幅度普遍未如理想,強勁市場需求救不了疲弱經營能力的企業。今時今日,中國經濟放緩暫未見底,供給側改革還在進行,整體需求復甦遙遙無期,缺乏天時、地利,銀行面對的不確定性難免有所增加。

首批規模料萬億元

不過,近年股票市場對內銀敬而遠之,從內銀股全部遠低於每股帳面淨值,投資者預先在估值上打折,事實從上半年業績,四大行不良貸款比重均有所上升,市場並非無的放矢。

年初債轉股在廣泛討論,內銀股股價偷步谷底反彈,如政策能於九月落實(市場預期首批規模約1萬億元人民幣),對內銀股無疑是短期利好。

由投資角度出發,港股升抵兩萬三點水平,已到達過去五年的平均水平,且今浪升市火車頭騰訊(00700)及滙控(00005)累積升幅不少,回吐壓力增加,若未來業績未能進一步向上修訂,估值落後且有利好消息配合的內銀股,很大可能成為新一浪支撐大市的重要板塊。

煤炭鋼鐵龍頭股受惠

至於政策協助的主角──煤炭及鋼鐵行業,政策表明不是所有企業有機會參與債轉股,尤其一心想趁機「廢債」的殭屍企業,絕不會在參與名單內。整個計劃推進以「一企一策,一事一議」,以小範圍、特定企業進行,主要受惠者是產能過剩行業的龍頭企業,包括央企和在行業內有重要地位的龍頭地方國企。

由於暫時已上報名單有限,只有中鋼集團及渤海鋼鐵在炒作債轉股的故事,故不妨集中焦點在煤、鋼行業的龍頭企業中埋手。客觀環境方面,內地煤炭行業黃金期已告一段落,可是為對抗環境污染,推動潔淨能源全面取代也是十畫未有一撇。

配合供給側改革

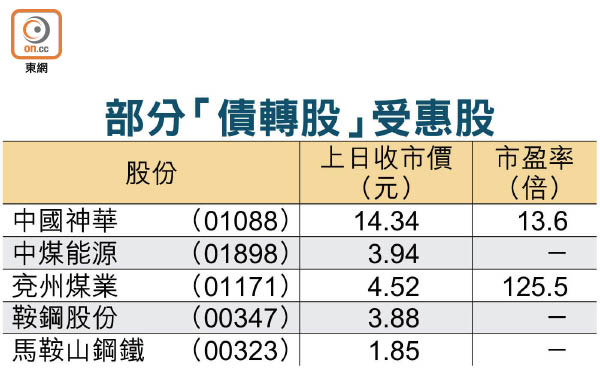

未來二、三十年,中國能源消費結構仍將集中在傳統石化能源。在供給側改革下,中國的折衷方法是把效益低、污染嚴重的企業關掉,中長線有利煤價,亦有助市場份額流向大型企業,可以留意的股份包括中國神華(01088)、中煤能源(01898)及兗州煤業(01171)等。

相比煤炭行業,面對嚴重產能過剩的鋼鐵業,情況更糟。去年中開始,內地陸續見停產甚至倒閉潮,中銀監就《關於鋼鐵煤炭行業化解過剩產能金融債權債務處置的若干意見》,向各銀監當局、各政策性銀行及大型銀行徵求意見,已肯定國家全力推動供給側改革。鋼鐵業會在新一波的債轉股政策下受惠,寶鋼(600019.SH)、鞍鋼(00347)及馬鋼(00323)幾隻重債巨無霸,可以多加留意。

錢修