神華銷售目標上調4%

內地供給側改革及去產能的一連串政策出台,令上半年煤炭價格止跌回升,多家煤企重拾盈利能力。中煤能源(01898)及兗州煤業(01171)上半年均扭虧為盈,龍頭股中國神華(01088)更上調全年銷量目標4.41%。行業對煤價下半年表現樂觀,但卻有分析不看好煤炭股下半年前景,料下半年煤炭需求只穩不升。

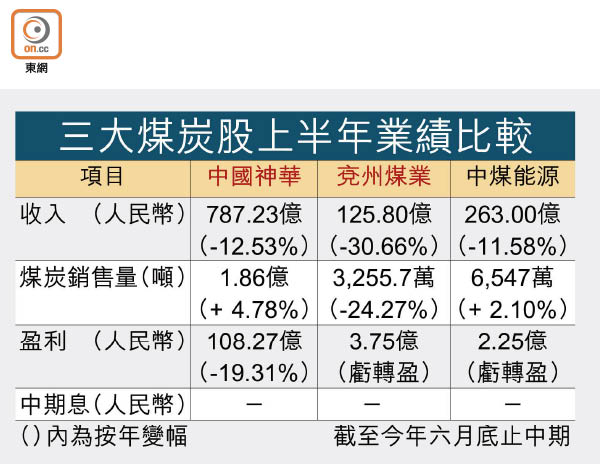

神華上半年煤炭銷量1.863億噸,完成原定銷售目標3.4億噸逾一半,集團上調全年煤炭銷售目標4.41%至3.55億噸。

該集團資本開支由原定200億元增至275億元(人民幣‧下同),副董事長兼執董凌文稱,今年計劃增加下水煤銷售及外購煤銷量。

受內地執行供給側改革影響,煤礦實施每年276個工作日制度,煤炭產能減少,令上半年煤價上升。神華董事長兼執行董事張玉卓指,今年十一月前會關閉餘下落後產能,他預期煤炭價格不會一直上漲,價格會在一定幅度範圍內。

兗煤減產 供求趨平衡

同樣受到供給側改革影響,兗煤上半年煤炭銷量近3,256萬噸,按年減少24.27%,董事兼總經理吳向前表示,山東及內地其他地區因按政策要求,已分別減少全年產能650萬噸及290萬噸,預計將會令煤炭供求趨向平衡。吳向前續指對中期煤價走勢非常樂觀,預期下半年將會逐步回升,明年及二○一八年煤價將會穩中有升。

證券界:煤價升幅有限

麥格理則以預期煤炭需求及價格下滑為理由,看淡神華及兗煤,繼續評兩家煤企「跑輸大市」,目標價分別為13.72港元及4.32港元。該行指出,神華經常性盈利並不達標,前景缺乏動力;兗煤則繼續錄得經常性虧損,而且山東總部設備使用率已經到頂,就算當局放寬工作日限制的政策,兗煤受惠亦將少過神華及中煤。

耀才證券研究部經理植耀輝直言,對神華、兗煤及中煤全不看好,全因煤價近期上漲只是天氣轉熱的季節性因素帶動,況且內地能源結構繼續朝減低倚賴化石燃料發電的方向進發,下半年市場煤炭需求最多只會穩定,煤價潛在升幅有限。

德銀則唱好神華,維持「買入」評級及15.9港元目標價,指市場期望太低,神華受惠煤價上升之際,正改善運輸業務的資產回報率(ROA),並預期神華未來幾年股本回報率(ROE)7%、股息回報3至4%。