友邦新業務看升28% 或增派息

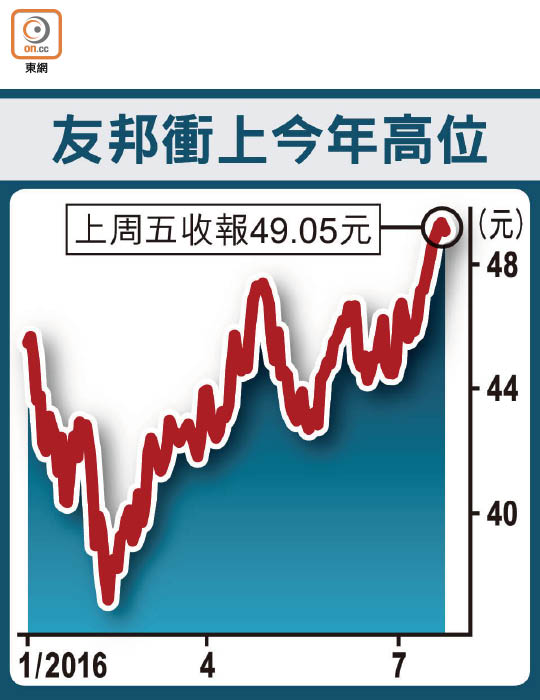

友邦(01299)在周四公布中期業績,券商預期,受惠香港及內地居民投保需求持續增長,料可推動友邦新業務價值按年增28%至12億美元,派息有望增加;惟受投資市況波動拖累,友邦中期盈利或按年倒退逾四成。

多家大行籲「買入」

野村認為,友邦內地及香港業務增長強勁,尤是不少內地客到港投保,預期友邦可交出一份高增長成績表。該行估計,友邦年化新保費按年將增加24%,新業務價值利潤率上升1.9個百分點,推動新業務價值按年增28%至12億美元。但受投資市況波動影響,該行預期友邦上半年盈利將按年下跌41%至13億美元。野村上調友邦目標價至61.33元,評級「買入」。

大和同樣唱好,該行預期中港兩地業務繼續支撐友邦新業務價值增長,預期至一八年底,香港及內地市場為集團新業務價值的貢獻,將由目前的49%擴大至約66%。大和又估計,友邦新業務價值的增加將提升承保利潤,加上集團開支比率改善,及現行業務對可分派盈利有支持,料派息有上升空間。大和給予其目標價55元,評級「跑贏大市」。

德銀預料,友邦中期新業務價值或按年增28.2%至12.3億美元,惟上半年友邦主力投資的資本市場表現欠佳,中期盈利或按年倒退25.5%至16.24億美元。該行給予友邦目標價57.1元,評級「買入」。