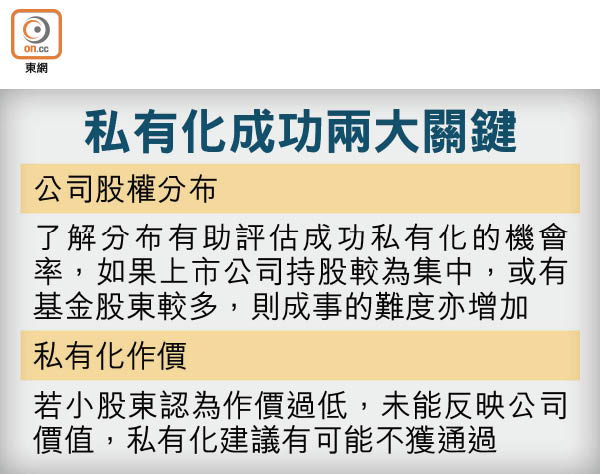

炒私有化股兩大關鍵

今年以來,繼物美商業(01025)及新世界中國(00917)成功私有化後,最近有多間上市公司表示擬進行私有化,主要原因多半是股價長期未能反映資產價值,而一般在公布私有化建議後,相關股份股價急升,到底小股東應該趁高出貨,或等待私有化進展?未持貨的股民入市高追又是否值博呢?

近期提出私有化的公司都不乏實力派的行業龍頭,主要原因是出於在港掛牌估值過低未能反映資產價值,故選擇提出私有化在港除牌,然後轉往更能給予較高估值的A股市場掛牌。

萬達擬回A受關注

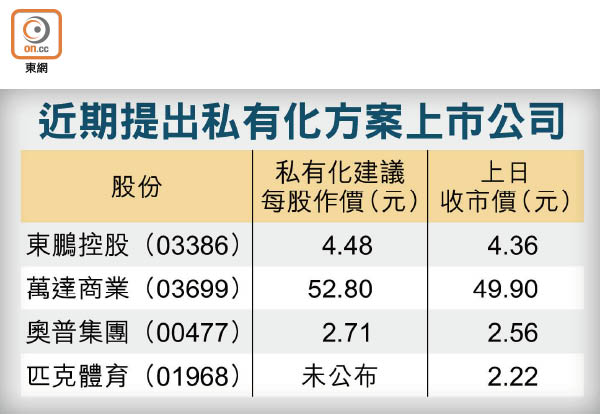

近期多宗私有化建議個案,當中以準備回A的萬達商業(03699)最受關注,該公司控股股東最初指要約價不會低於48元,五月三十日集團正式公布私有化價格為52.8元,並重申不會再提高要約價。以五月三十日收市價49.25元計,較公布前38.8元高兩成七,股價低於私有化作價,主要是反映影響交易完成所存在的風險因素。

若投資者在公司宣布私有化方案前買入,當可在計劃公布後股價急升而出貨獲利,問題是小股東博不博私有化通過以爭取「贏到盡」?

首先,投資者可留意公司股權分布,由於提購一方及相關一致行動人士一般會放棄投票,其他主要股東的取態對結果影響甚大。例如台泥(01136)在一三年底提出私有化,最後因第二大股東反對而告吹。故若街貨集中在個別機構投資者手中,其取態將足以左右大局。

其次是,私有化作價的高低,亦自然影響到建議的成敗。小股東既長時間承受股價低迷,當遇上私有化建議,當然是渴望以一個較合理的作價出售持股。

或派特別息誘股民

一般而言,為使私有化成功,作價一般會較每股資產淨值有溢價,又或者綑綁其他建議,如私有化順利通過,會先以公司現金向股東派發特別股息,變相附加以息利誘。

第一上海首席策略師葉尚志稱,是否追入獲提私有化的股份,投資者可考慮兩因素,第一是私有化作價,假設上市公司公布作價為52元,若復牌股價已升至50元,因水位有限,不值博。第二是私有化落實機會,有些行業監管較嚴,除要在股東會通過,需有關方面放行才成事。