「債轉股」傳涉1萬億 恐累內銀

為免內地企業債違約恐造成骨牌式爆煲,市傳中央將快出台的首批「債轉股」規模達1萬億元(人民幣‧下同)。但市場人士擔心,「債轉股」僅把企業債違約風險轉嫁至內銀,長遠會令內銀不良貸款惡化,甚至影響派息,加上內銀股去年業績已差強人意,內銀股短期走勢難免受壓。

中國財政部主要負責人坦言,內地部分行業產能過剩,企業債務規模提高,槓桿率有所上升,因此內地有意加速清理內銀的不良資產,包括研究「債轉股」,即銀行將企業的不良貸款的債權轉換為股份,內銀由債主變成股東。

冀一鋪清不良貸款

據財政部資料,目前內地實體經濟企業資產負債率約達60%,較○九年升約五個百分點。一五年度商業銀行不良貸款總額達逾1.2萬億元,主要集中於大型銀行。若首批債轉股規模高達1萬億元,意味政策取向極為進取。

據內媒引述國開行高層的最新消息,首批「債轉股」規模預計在三年或更短時間內,化解約1萬億元規模的銀行潛在不良資產,亦提及「債轉股」對象為有潛在價值、惟暫時遇困的企業,以國企為主。該名人士補充,今次受惠的企業在銀行帳面上多反映為關注類貸款,甚至正常類貸款,而非不良貸款。

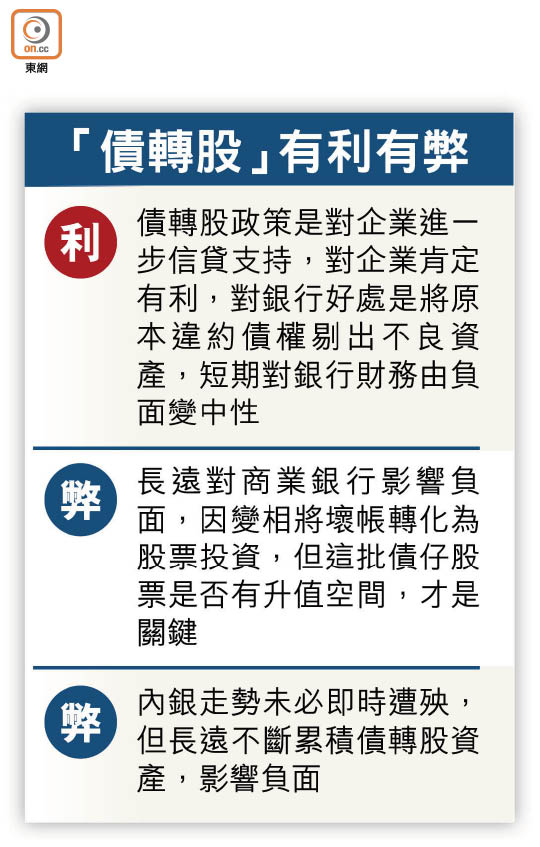

信銀國際首席經濟師兼研究部總經理廖群昨指,「債轉股」基本上對企業及銀行有利,「企業債務轉成股份,可以不用還;銀行帳面上不良貸款比率亦可降低。」惟並非解決企業債務的主要辦法,特別是產能過剩行業如煤炭、鋼鐵、水泥等,否則銀行換取股份等於換來壞帳,投資企業沒盈利,亦將影響派息分紅予股東。

早前資不抵債的華榮能源(01101)(前身為鎔盛重工),已提出向22家債權銀行發行最多171億股股票,用來抵銷171億元人民幣債務。這個「以債換股」方案獲中銀監首肯,落實後最大債權人中行(03988)搖身一變成為華榮能源第一大股東。

投資者關注此類債轉股會否常規化,因「債轉股」雖令內銀減少帳面損失,但假如對象是營運欠佳的企業,欠款始終難以收回。

債轉持股 升值成疑

富昌金融研究部總監譚朗蔚亦認同,「債轉股」對商業銀行影響相當負面,因變相把壞帳轉為股票投資,但這批債仔股票是否有升值空間,才是關鍵。他相信,即使內銀板塊短期走勢未必即時遭殃,但長遠不斷累積「債轉股」資產,對內銀股就會造成負面影響。

中銀監在上月中已開腔表示,正在研究允許商業銀行處理不良資產時以「債轉股」的機制,變相向內銀「開綠燈」自救。除一眾內銀管理層力撐「債轉股」外,包括信貸評級機構等業界均對內銀「債轉股」看法不太正面。

標普資深董事廖強亦指,若內銀投入更多股權投資,或對資本水平帶來打擊,亦可能增加短期財務壓力。