投資動向:中資殘股真‧復活?

三月初以來,兩地股市炒作兩會,成功回穩並重展升勢,恒指企穩兩萬關樓上,國指亦站穩8,000點關,不少弱勢中資股有「復活」迹象,反彈過後回吐壓力比想像中少,到底係「真‧復活」抑或派「彈散」?下周五復活節長假展開,此前應把握沽貨套現機會,或追貨迎第二季內地經濟復甦?今期就剖析投資策略。

商品升勢有保留

上周內地公布二月份出口數據,以美元計二月內地出口按年急挫25.4%,乃近七年以來最大跌幅,亦是○九年五月金融海嘯以來表現最差的月份。可幸受惠於大宗商品價格企穩,二月進口按年跌幅收窄至13%,但仍為連續第十六個月錄得負增長,反映整體外貿表現沒有大起色。

瑞信發表的研究報告指出,整體而言,預計進出口皆會維持疲弱,但二月份的變幅可能誇大了實際弱勢,內地出口數據疲弱,但未至於崩潰,隨着中央政府推出更多措施穩經濟,預計次季GDP增長會有改善,但基本面不至於會有明顯的復甦,始終當前的穩增長有別於○九年的4萬億元人民幣刺激經濟方案,故對商品進口升勢能否持續抱審慎態度。

去產能措施成焦點

本月初以來大宗商品價格回勇,中國大宗商品價格指數(CCPI)由一月中低位78,回升至三月四日的87,美國CRB指數截至三月十日的一個月回升約一成,但內地公布二月份外貿數據後,大宗商品價格及相關股份普遍有所回吐。

另邊廂,兩會期間,去庫存是重要議題,包括鋼鐵、煤炭、房地產的去產能進度都是焦點。有內地報道指,包括重慶、貴州、甘肅、廣東、山西等27個省份明確將「去產能」作為今年的工作重點,部分更已制訂細化方案和試點計劃,重點是淘汰落後產能,讓殭屍企業退出、推動戰略性兼併重組及國企改革等。

消息對商品及資源類股有提振,而觀乎上周大市回吐,相關股份沽壓非想像中大,到底是有資金在入場博抄底,抑或季結因素,甚至是淡友趁現貨成交少托價累積淡倉再食大茶飯,得繼續注視情況。

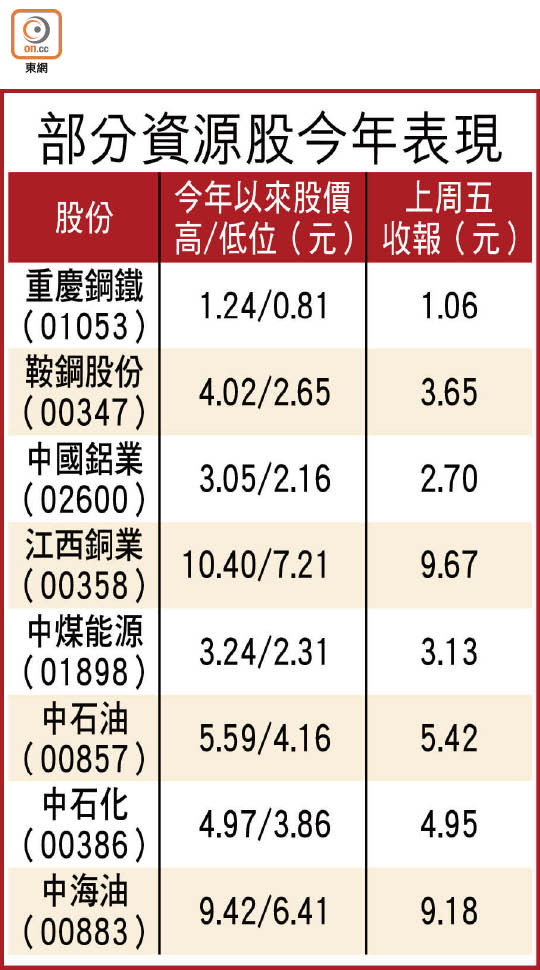

資源板塊宜慎選對象

國際油價自去年六月高位約107美元一桶,回落至今年一月低位曾見26美元,累跌幅度足足有七成,油商陷於虧損經營狀態,油股估值深尚未不見底。不過,隨着新興市場貨幣喘穩,產油國開始採取凍產措施,油價亦終於回穩,現價已回升至每桶38美元水平。

油股採炒上落策略

有指產油國未積極應對油價下滑,而是放任油價下跌,原意是要逼生產成本昂貴的美國頁岩油商出局,誰知敵人還沒消失,自己卻已重傷!從供應面看,若油價反彈至每桶40至50美元水平,將有大量油商及頁岩油產量排隊出井,顯見油價反彈力度未宜作過分憧憬。

在可見將來,油價低位反覆,石油股只能採炒上落策略,暫時高、低點分別以去年末季高位及今年初低位作參考,即中石油(00857)介乎4.2至6.2元,中海油(00883)在6.4至9.6元,中石化(00386)在3.8至6元。

換言之,中海油現價值博率是三者之中最低;若論與油價走勢的敏感度而言,則以中石油取勝,投資者不妨因應投資目標選擇對象。

本月首周內地鋼鐵價格重展升勢,上海地區紋鋼現貨價、熱軋、冷軋、中板價格均錄得升幅,進口鐵礦石反覆走高,內地鐵礦石市場穩中有漲。

兩會召開前,銅價一度重返每噸5,000美元樓上;油價升至去年底以來新高;金價亦一度升至一年高位。而上周初兩會召開期間,中央表達出更積極穩經濟的意願後,鐵礦石價格一度在單日創下19%升幅的紀錄,足以令投資者重新關注商品價格走勢。

上月初國務院發布鋼鐵業化解過剩產能意見,要求從今年起,用五年時間再壓減粗鋼產能一億至1.5億噸,嚴禁新增產能,並鼓勵企業通過主動壓減、兼併重組等途徑退出部分鋼鐵產能。若然今年內地能落實為房地產市場去庫存,配合各項大型基建施工,理論上趨勢將有利鋼鐵業逐步復甦過來。

鋼股值博率勝煤股

不過,眼前的反彈仍充滿不確定性,關鍵在於去庫存措施是否得到有效落實。相對而言,鋼鐵業的去產能規劃較為清晰,值博率較煤炭股高。

說到底,煤炭業必須檢討發展方向,如在產業鏈引入清潔化元素,生產上要減排提效、並探討煤化工、煤電一體化方面的全產業鏈及多元化發展,否則難以尋找到出路。

個股方面,鋼鐵股首選鞍鋼(00347),煤炭股則以在改革方面較進取的中國神華(01088)為先。

德銀的研究報告話,內地水泥供大求,需求面對結構性下滑,預計未來五年每年產量下降,消費平均收縮16%。到了二○年,水泥行業規模將縮少,但在淘汰兼併過後,市場會變得更集中,產品質素亦會得到提升,只是在這個過程中,行業設備使用率會十分糟糕,相信會有一系列私有化活動出現,而可能成為私有化對象的,包括華潤水泥(01313),皆因潤泥現價市帳率才0.4倍,而大股東持股73%,意味如私有化須動用的資金在可控範圍內。