投資動向:解構內銀高息誘惑

上周初人行降準,向市場釋出未來會繼續實施較寬鬆貨幣政策的信號。三月開始進入業績期,其中內銀股業績表現勢成市場焦點,上周五更傳來國家隊入場掃內銀股。不過,在內地信貸需求疲弱,違約風險增加的背景下,眼前內銀股的低殘估值,到底是經已反映了利淡因素,還是仍未見最壞時刻?高息誘惑是危是機?

資產質素備受關注

去年八月及今年一月,人民幣先後兩次貶值,人民幣資產價值受到拖累,作為指數權重的內銀股,估值承壓可以理解。再講,雖然前年末季開始,人行以減息降準來刺激經濟,可惜A股泡沫爆破,如意算盤打唔響。

在這個背景之下,內銀的經營情況嚴峻,一方面,經濟不景下信貸需求疲弱,去年A股崩盤以及人民幣貶值,對消費市場所造成的負面影響逐步浮現,不利非利息收入表現。

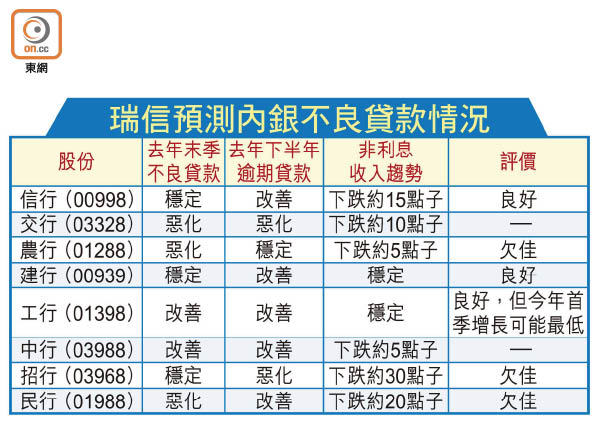

此外,大宗商品價格及油價急挫,製造業、房地產信貸資產質素惡化,呆壞帳風險上升,對內銀的資產質素造成壓力。即將公布的業績,宜留意內銀股的不良貸款比率情況,在不良貸款撥備原則趨緊之下,去年內銀股的不良貸款數額好大機會增加。

另一方面,非利息收入的跌幅亦是關注點,瑞信就預計,去年第四季大型內銀的非利息收入下跌0至5點子,但中型內銀的跌幅則介乎10至20點子,今年首季可能再下跌約20點子。(見圖二)

上周穆迪將中國政府債券評級展望降至負面,以反映內地經濟失衡,令財政指標轉弱,並將多家中資銀行港澳子行的評級展望由「穩定」調整為「負面」。

人行多招應對風險

雖然,內地人均儲蓄率高,中央仍有好多政策空間應對財政問題,如地方債務置換,以及上月傳出已批准六家內銀總共500億元人民幣的壞帳證券化試點額度,預計最快上半年發行。故見國債展望下降的消息,暫未對內銀股估值造成太大影響,只是風險因素還是不能完全忽略。在即將公布的業績期中,可留意內銀股有何對策應對行業風險增加。

應對信貸周期下行風險,近半年人行明顯增加市場操作,以向體系注入流動性,如常備借貸便利(SLF)、中期借貸便利(MLF)、下調逆回購利率等,估計自一月至農曆新年前所涉及投放的淨金額總數過2.2兆人民幣。

最近人行宣布將公開市場操作改為每個工作日實施,將有利於更有效設定利率通道,短期貨幣市場利率將更穩定,有助內銀的借貸更趨市場化。此外,次季人行或減息,透過降低企業融資成本,應有助緩解內銀股的資產質素壓力。

內房政策舉足輕重

另一點足以影響內銀股安危的,乃內地當局今年能否順利化解房地產市場危機。事實上,內地三、四線城市高庫存的情況不能再持續多久,一旦大量房企因資金鏈斷裂而倒閉,勢必威脅銀行體系穩定性。這亦是中央提出供給側改革中,重點要協助房地產市場去庫存的主要原因。

最近中央明確內房政策方向,不少主要城市樓市再現炒風,更有指九十後透過眾籌炒樓,到底救市是真幫忙抑或是幫倒忙,還看政策執行情況。

另一角度睇,中央要救樓市,少不免是透過銀行體系加大對內房的放款力度,以配合鼓勵居民置業的措施,如上月以來推出的非限購城市首付比例下降及稅務優惠措施等,但此舉猶如叫銀行承擔更多來自內房產業的風險,到底是危是機,投資者在作出投資前,應該先行衡量風險,審慎行事。

留意交行混改進度

去年末季以來,交通銀行(03328)的不良貸款及逾期貸款好有機會惡化,而非利息收入亦受壓。不過,交行是五大內銀股中唯一一家獲國務院同意進行深化改革方案,被視為混合制改革方案揭開序幕。相對而言,交行的股權結構亦較多元化(國有持股比例約三成,較其餘四大內銀國有控股比例均逾五成為低),長遠應有助推動業務市場化。

不過,在已有多家外資先後撤資內銀之下,滙控(00005)對在交行的投資看法備受市場關注。宜留意今年交行在股權結構改革、經營體系改變等市場化發展,能否有助抵銷資產質素下降的負面影響。

中行受惠人幣貶值

中國銀行(03988)去年上半年的海外及非人民幣佔資產及貸款比例分別為25%及28%,乃同業中最高。若人民幣持續貶值,美息上升,中行將較能受惠,而受本土不良貸款增加的影響亦較細。此外,早前旗下中銀香港(02388)出售南洋商業銀行,亦有助中行提升一級資本充足比率27個點子。

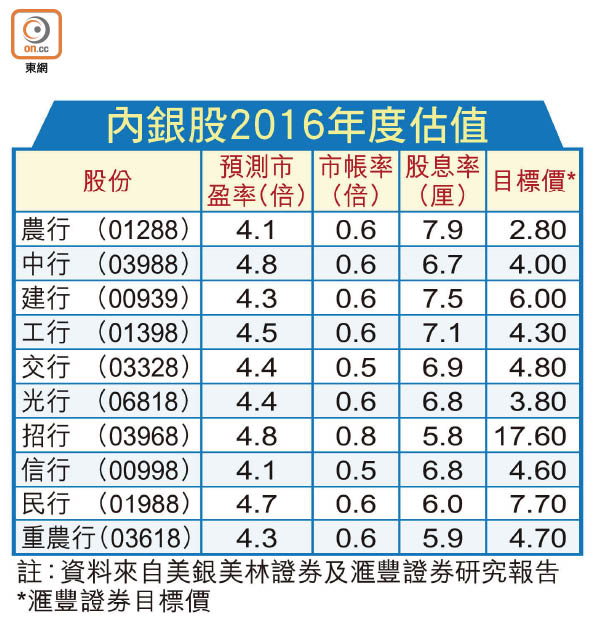

論財務實力,則以建設銀行(00939)為首選,事關建行的一級資本充足比率乃同業中最強者,且不良貸款覆蓋率較高。

錢修