投資動向:趨吉避凶 慎選業績股

立春過後,又迎來金魚缸業績期。去年股市大升大跌,經濟走下坡,今年股市又開局不爽,油價冇底,資金流入金市及日圓避險。總之,環球金融市場動盪不安,企業盈利能見度低,去年業績未能反映眼前的風險因素,因應業績消息入市,隨時踩中地雷而不自知,故投資者宜慎選業績股。

大環境變化要留神

今年二、三月業績期,大背景有幾個。首先,去年四月兩地股市急升,六、七月股災,之後步入陰乾市,從事金融券商類股份,去年全年盈利先高後低,上落極大,而今年上半年展望亦差勁,故即將公布的去年度業績,將未能反映眼前經營情況的重大變化,且宜留意內險股的投資公平值因素變化對估值的影響。

其次是,中資股佔港股比例重,過去半年人民幣兩次貶值,難免拖低中資股估值,亦為兩地企業帶來匯兌風險,故即使企業核心業務表現不俗,仍有機會因錄得巨額匯兌虧損而拖低業績表現,另亦有部分企業受惠人民幣貶值而增強出口產品競爭力,有助抵銷海外市場不景氣對銷售的影響。

此外,美國去年末季啟動利率正常化,雖然預期今年美息上調空間及次數,將因應近月環球金融市場變化而減少,但息口逆轉的趨勢未變,對企業財務狀況及派息政策的影響,亦值得關注。

券商股往績靠唔住

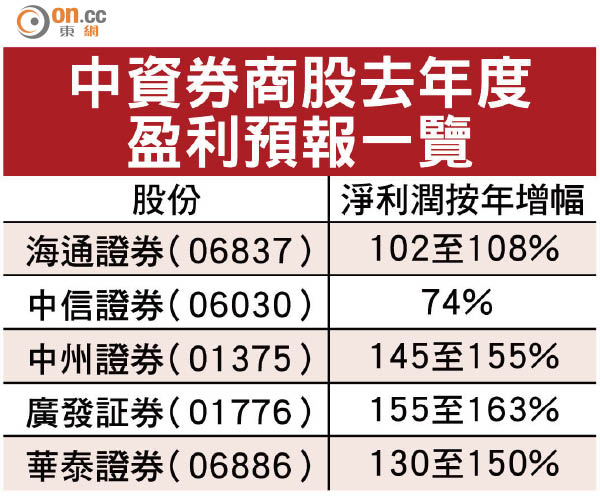

針對A股股災因素,令券商股業績變數大增,皆因上半年內地股市兩融行情火爆,券商好似豬籠入水,最好係對比季度表現,才能觀及全貌。以中信證券(06030)為例,去年度淨利潤為198.25億元人民幣,同比增長74.87%。不過,如果睇睇最近兩個月公司的經營數據,去年十二月錄得淨利潤13億元人民幣,今年一月轉虧,錄得淨虧損6億元人民幣。

再看廣發証券(01776),十二月錄得淨利潤8億元人民幣,今年一月淨利潤僅3.75億人民幣。海通證券(06837)十二月錄淨利潤8.77億人民幣,今年一月淨利潤僅1.29億人民幣。顯見,去年下半年內地券商行業表現遠不及上半年,而踏入今年,一月份的經營情況持續惡化。

綜觀近周外圍股市跌到一仆一碌,相信A股明日復市追跌機會大,展望首季行業經營數據都係「瓜多過菜」,故別以為去年度業績增長佳便可追貨,皆因在行業景氣惡劣下,眼前的「績優股」有機會變成「劣績股」。

出口股可睇高一線

中資航空股受惠油價急跌,令航油成本大降,但人民幣貶值,卻令資本性開支主要為美元計價的航空股受打擊,兩者抵銷之下,航空股估值吸引力自然要打折,且須留意即將公布的業績,航空股尚有甚麼措施鎖定匯兌虧損的影響。

相反,出口股是人民幣貶值受惠者,可留意敏華(01999)、創科(00669)、偉易達(00303)業績表現,若核心業務實際營運情況比預期好,加上確認一定程度得益於人民幣貶值,則今年股價有望跑贏大市。

石油股變地雷區

石油股乃今期業績股的地雷區之一,事關去年原油價格急挫,至今仍未止跌,石油股去年度業績難看應在預期之內,即使結果略勝預期,亦別輕率入市撈貨,皆因今年上半年業績仲有得跌,估值低處未算低。

一類有值博機會的業績股,乃本地地產股。事關去年以來加息因素一直拖累地產股估值,但聽最近聯儲局的口氣,似乎三月份加息機會已大減,而全年加息次數及幅度均可能比預期少,加上去年地產商都積極推售樓盤,雖然售價跌,但只要保持貨如輪轉,業績不會太差。

預計未來一、兩個月地產商將陸續推售新盤,若氣氛良好將支持板塊氣氛。當中,信和置業(00083)的財務狀況較佳,處淨現金狀態,市帳率0.51倍,息率近5厘,若本月公布的中績對辦,股價反彈應該唔難上番11元水平。

高負債內房壓力增

關於人民幣貶值對業績股的影響有幾個方面。首先,過去幾年,人民幣一直順風順水,不少企業靠做人民幣定存,穩賺幾厘息。不過,去年八月人民幣突如其來一次過貶值,今年一月又再度貶值,若企業未能如I.T(00999)般果斷止蝕,隨時損手收場。

匯兌虧損成隱憂

此外,亦不乏因人民幣貶值而發盈警的企業,主要涉及外幣債問題。越秀地產(00123)預告去年盈利減逾半,其中一個原因是下半年人民幣持續貶值,預期淨匯兌虧損約4.5億元人民幣;亞洲水泥(00743)亦發盈警,其中一個原因是美元計值之銀行借貸,因人民幣貶值產生匯兌虧損所致,故投資者宜多加留意。

過去不少內房企業在境外發行美元債,如今在人民幣貶值之下,變相要還多咗債,故要急忙調整債務組合,發行人民幣公司債以贖回美元債。上月便有九家內房企業計劃發行人民幣債券,規模達300億人民幣。

在即將公布的業績中,投資者宜留意內房股的最新債務總額及組合情況,以判斷今年受人民幣持續貶值的影響尚有多大,特別是高負債內房股。