孖妹S檔案:追捕翻身股要鬥膽「息」

今年港股開咗個衰頭,曾連跌四日,內地A股亦已跌停兩次,似足玩瀡滑梯,唔多老利!事實上,亦有唔少股份由舊年殘到依家都未見起色,孖妹見開年咁耐都未發市,於是搵股壇專家同魚缸老手朋友齊齊吹吹風,拎放大鏡發掘有機會大翻身嘅生性股,當中都偏好收息股,希望能喺淡市中搵番幾餐Buffet錢。

杜:華晉證券資產管理董事總經理 杜冠雄(杜Sir)

煲八路軍見好就收

Kitty:杜Sir……我班姊妹舊年炒創板股,輸得好慘啊……(嗚嗚)佢哋今年有冇望翻身啊?

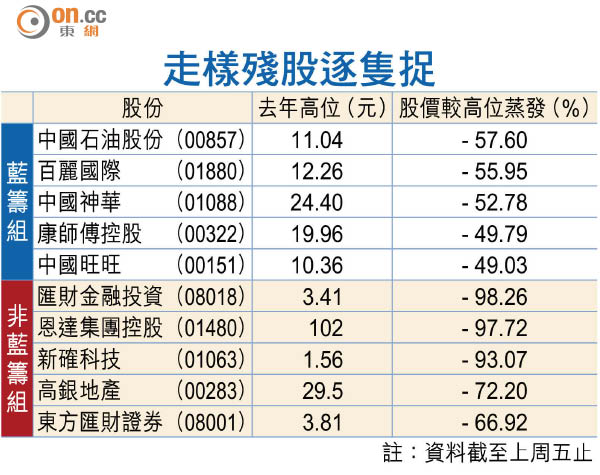

杜:部分「八路軍」(八字頭創業版股份)同「冧巴股」由舊年高位瀉落嚟,跌足八、九成嘅多的是,市道好時,證券行借錢畀專業炒家好手鬆,造就眾多莊家股出現,佢哋趁低位入貨,吹風炒上後就出貨,搞到唔少散戶輸到傻!例如隻新確科技(01063)舊年由0.64元炒到1.56元(升幅1.43倍)只係用咗一個月時間;六月上旬隻股轉勢,只係用咗兩日就由1.14元暴跌超過五成,真係「死」得人多!

基建鐵路股值博

依家大市氣氛差,呢類股一係即日炒完,一係見光死,炒家唔會坐貨(口架)。創板股係講Concept(概念)嘅,依家中港經濟唔掂,而且佢哋又冇盈利,咁何來有前途呢?熊市最好梗係揀有防守力、現金流充裕同埋有息派嘅公司啦!今年最好唔好掂「八路軍」喇,炒當炒嘅都唔好太進取,記得要Set 10%止蝕盤,有得賺就要識走,咪食過翻尋味;即使蝕咗一成咪當冇事發生過,諗吓明天會更好咪算囉。

彩兒:新年流流講熊市咁淒涼?你老實講,今年前景係咪好崎嶇?

杜:坦白講,今年大市升幅有限,有機會出現一浪低於一浪嘅情況,估計低位會喺20,000點樓下,高位大約喺23,000至24,000點,不過,大市有機會藉住利好因素反彈,例如內地降準及減息,或者係幫助行業嘅國策出台等消息,所以首選有國策扶持嘅行業,好似基建同內房股,亞投行成立咗,又點會唔做嘢呢?不過,依家連蘋果公司嘅iPhone都計劃減產,其他中游手機股相信都唔會掂,建議避開。

Kitty:亞投行一郁,啲基建股就會乘勢起舞?

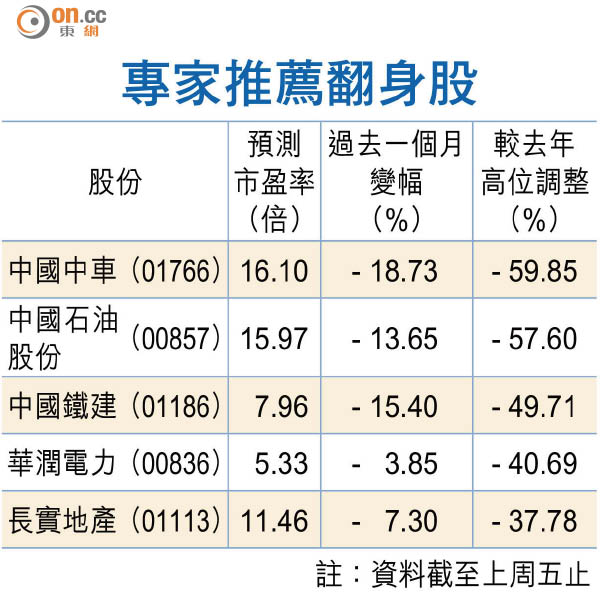

杜:「一帶一路」概念,當中高鐵佔重要席位,中國中車(01766)主力做鐵路車廂,高鐵項目訂單唔會少咗佢嗰份;主力基建建設嘅中交建(01800)及中國中鐵(00390),以及建設工程承包商中鐵建(01186)都前景看俏。

F:散戶Freeman

紅籌國企股最好避

Kitty:今年大市開局咁曳,你會點趨吉避凶?

F:我覺得恒指今年走勢會衰過舊年,皆因人民幣走向貶值,喺內地做生意、賺人仔嘅公司都冇運行,所以舊年人仔一開始貶值起,除咗小部分出名嘅公司外,我都會盡量避開紅籌及國企股,今年仲將投資組合嘅收息股佔比提高至五成,另外五成就用嚟做中、短線炒作。

彩兒:港股大部分都係中資股,要避開都冇咁易喎!

F:近期我仍然有炒恒大系股份,例如恒大地產(03333)及恒大健康(00708),後者都算係我愛股,內地「大健康」概念股好Hit,唔少內地人「水源」充足,佢哋好關注個人健康,買補品買到好誇張(口架)!雖然佢市盈率(PE)有成約1,900倍,高到嚇死人,但炒概念股就一於好少理!呢排恒大健康跟住個市急跌,應該有反彈的機會!

科網最有潛力翻身

另外,我傾向揀防守性高嘅收息股,上星期用30萬元資金喺59元買入滙控(00005),貪佢業務國際性,冇咁受人民幣貶值影響,每日最高只係2至3%波幅上落,而且股息率逾6厘,三月會派發末期息,夠穩陣。

Kitty:你覺得有乜股份最有翻身潛力?

F:科網股!獲騰訊(00700)及恒大地產聯手入主嘅恒騰網絡(00136)有互聯網+概念,而且擁有一站式社區O2O平台,包括物流平台,未來仲會憧憬再注資,潛力唔錯(口架)!網龍(00777)依家主力搞網上及移動教育,內地全面開放二孩政策,唔少人生多個,所以呢隻股等回調後一定會買。

姚:時富資產管理董事總經理 姚浩然

中石油待年中轉機

彩兒:舊年有唔少藍籌股都跌到殘,隻中石油(00857)全年跌近五成,我真係冇眼睇!

姚:係啊!但係我建議大家唔好亂咁撈,事關有好多都唔會喺短期內翻身,好似隻中石油咁,雖然預期油價唔會再跌太多,但預計上半年會維持波動格局,唔排除該股會跟隨再跌,相信要年中之後,等環球經濟、股市及地緣政治穩定番先有轉機。

潤電$14樓下不妨入

跌得較殘嘅藍籌股當中,長實地產(01113)較有翻身機會,雖然本港樓價有下行壓力,但本地地產股嘅資產折讓亦較往年為大,地產股股價早已行先過樓市,另一方面,美國加息無疑牽動地產股走勢,但我估計,年中後或會發現美國喺一年內未必可以加四次息,而令樓市氣氛好轉。再者,該公司售樓速度貨如輪轉,負債比率又較低,資產折讓逾50%,建議可等過埋第一季先吸納,事關唔少港人預期今季樓價會下跌,令該股短期難見反彈,喺45元樓下買入值博率較高。

Kitty:本地地產股唔啱我口味喎,有冇啲刺激啲?

姚:華潤電力(00836)你Like唔Like?內地已經落實煤電改革,減電費嘅消息又已經喺股價上全面反映,股價回調至今,估值便宜,值得考慮。不過,儘管煤價仍有機會下滑,但因應內地經濟持續放緩,公司發電量唔會出現顯著增加,主要係憧憬母公司未來注資,建議等過埋農曆新年、內地金融政策穩定番先部署,候回調至14元樓下買入。

若有料報畀彩兒同Kitty或有嘢問,可電郵money.biz@on.cc

Kitty 彩兒