投資動向:強美元揀股策略

未來兩周全球市場焦點盡在美國聯儲局議息會議結果上,參考美國最新的就業數據可推斷,是次啟動加息的機會大於五成。美國步入加息周期,勢必掀動資金流向美元。到底在美元「王者回歸」之下,投資者應如何部署?

港元跟升有利有弊

港元與美元掛鈎,美元強勢,港元會隨之轉強,兌其他貨幣的匯率下跌,這樣港人赴海外消費會覺得便宜了,但海外旅客來港消費卻會感到昂貴,這一點實不利香港旅遊及零售業,香港作為購物天堂的吸引力將會下降。

上周特區政府公布的數據顯示,本港十月零售總銷貨價值臨時估計為372億元,按年跌3%,連續第八個月下跌,雖然按月跌幅收窄(九月跌幅為6.3%),但明顯可見,受訪港旅客消費放緩的影響,月內珠寶首飾、鐘錶及名貴禮物銷售的跌幅顯著,主要是靠有新型號智能電話推出,令部分耐用消費品的銷售明顯上升,抵銷了前者的部分負面影響。

如無意外,接下來三至六個月的零售數據,將見到旅遊及零售市道實際有多疲弱,會否重演○一至○三年,美匯升至120,香港GDP則出現負增長的情況不得而知,但投資者不得不因應這重要因素提高危機意識,審慎理財,盡可能減輕衝擊。

損地產投資氣氛

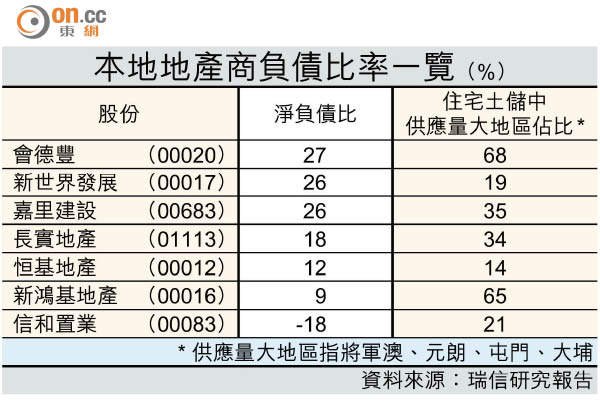

除了旅遊、零售外,出口亦首當其衝,因為在海外買家眼中,港元貨物及服務均變得昂貴。此外,觀美匯指數走勢圖,本港樓價與美匯走勢大致呈相反方向走,從業界及官方數據均可推斷,今年樓價見頂基本上可以說是「板上釘釘」,加上預期未來數年住宅供應按年遞增,以及就業市場受經濟不景影響,樓價跌幅難料。即使從某個角度看,強美元下與之掛鈎的港元資產能保值,但由於本地樓市多項辣招仍生效,海外投資者來港進行物業投資以保值的靈活性大降,不利地產行業投資氣氛。

此外,港元強勢,變相令外國貨更便宜,加上網購愈來愈普及,消費模式改變,不利傳統零售業及商用物業租賃市場。受旅遊及零售市道不景直接拖累的收租股,負債比率較高,以及土地儲備較大比重集中在供應重災區的地產股,都宜迴避。唯一慶幸的是,以目前市場流動性及信貸狀況來看,明年住宅樓價向下,但暫未見有大崩盤之虞。觀乎以上三大準則,在地產股中,信和置業(00083)表現有望跑贏同業。

零售板塊未宜撈

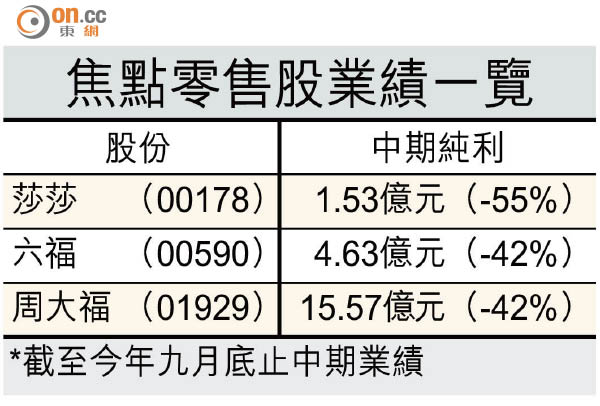

最近日本及南韓先後在退稅方面推出新措施以吸引遊客,在港元偏強之下,香港旅遊業的形勢更為不妙。本地旅遊業不景拖累零售,故零售股包括奢侈品股均不宜撈底。

如看官有留意,最近先後有零售股在公布業績倒退的情況下,仍增加派息或派特別股息,這某程度顯示,公司在經營環境不利之下,手持資金缺乏新的出路,寧願以派發方式回饋股東,只是公司前景欠佳,未來未必能再維持高派息,往績市盈率及息率的參考性因而大打折扣,投資者宜注意相關風險。

旅遊股迎外遊熱

港元強勢,對愛好出外旅遊者,應感到高興,因港元購買力相對強,但多了人出外旅遊,就自然不利本土消費。受惠者應是專門做海外旅遊生意的旅遊股,如專業旅運(01235)及東瀛遊(06882)。

專業旅運截至今年九月底止半年純利2,241萬元,同比增長33%,公司主要經營零售自由行業務,其中郵輪旅遊銷售收益增長理想。

至於東瀛遊截至今年六月底止半年純利同比增長1.6倍至8,440萬元,其主要業務包括提供旅行團、自由行產品以及輔助性旅行相關產品及服務,由於專長做日本旅行團,加上已在日本及韓國投資新成立代理公司,是近期遊日及遊韓熱的受惠者。

券商投行最受惠

本地經濟增長放緩,對銀行本地企業及零售業務均有一定負面影響。不過,資產管理及券商等業務則有望受惠,皆因強美元意味美國經濟持續復甦,與美元掛鈎的港元金融資產亦可吸引海外投資者眼球。

明年十月人民幣獲IMF納入SDR將生效,此前深港通若啟動,加上基金互認機制發揮作用,兩地金融加強互聯互通,加上MSCI系列指數研納A股等,這些因素能否吸引外資重新流入,值得期待。在金融股之中,不妨將焦點放在兩地券商及投行類股,如中金(03908)及海通國際(00665)等。