Market Insight:零售股有買盤追捧

港股跟隨A股V形反彈,恒指最多跌逾200點,睇番十月份至今,12日升6日跌,當中有4日盤中跌曾逾200點,但最後都跌幅收窄,所以古勝建議以收市跌幅200點為止賺位,否則好易被「震出局」。現時市況仍每見低位即有買盤,下個變局是周四凌晨聯儲局議息結果,同日亦係期指結算,故需定下進可攻、退可守策略。

市況雖有震盪,但成交金額縮減至不足700億元,散戶現時的心態是:升至此位再追已無謂,希望等回調至算。不過,大戶如何部署才是最重要,在中國經濟不穩之際,港股可以挾得去邊?A股再升會否遇到阻力?十一月可能回歸平靜,最主要睇聯儲局是暗示加息抑或按兵不動。

滬綜指昨最低跌近100點,收市倒升,九月工業利潤降幅明顯較八月收窄,其一原因是利息支出進一步減輕,但九月經濟數據仍是好得令人懷疑。

電力股繼續因減電費消息而遭拋售,本地上市的環保股和醫療股呢類五中全會概念股亦顯著回吐,炒呢類國策股最緊要識落車,咪人衝你又衝。

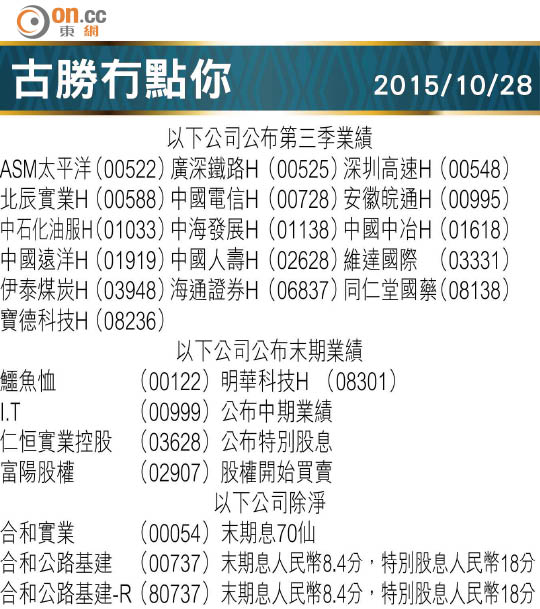

中資業績先靚後醜

逢親重要會議都係會前先炒一轉,開會途中已逐步散水,原因是即時難有實質之內容作出公布。其實「美麗中國」及「健康中國」邊個唔想?套用任何一個國家及地區均是理所當然,正如發展互聯網是全球趨勢,只不過是中國慣用的「口號」而已。

美國派軍艦去南海,軍工股又借勢炒起,該板塊A股紛紛漲停板,中船防務(00317)及中航科工(02357)亦分別升6.3%和5.2%,軍工股才是長青金曲,就如「世界和平」永遠只是夢想。國藥(01099)和中興通訊(00763)等在收市後公布季績相當不錯,但國企股業績期通常都是「靚女先嫁」,下月才輪到「醜婦」,而十一月亦是三月年結公司的半年業績期。

思捷環球(00330)及百麗國際(01880)兩隻零售股同在業績公布後大翻生,主要是跌得太殘,一有好消息即唔係人咁品,但一家市場在歐洲、一家在中國,亦可解讀為歐洲消費信心復甦。

百麗截至八月底止中期多賺4%,已算好過預期,但細看之下,盈利增長主要由運動產品上升16%所帶動,鞋類產品銷售額仍持續按年下跌5%。以此邏輯,買體育用品股豈非更直接?所以安踏體育(02020)昨升幅更達8.6%,而另一鞋類股達芙妮(00210)則跌達7.4%。

體品股正步入復甦

體育用品股跑贏內地所有服裝零售業,在今年相當顯著,莫非內地又興起運動熱?非也!體育用品股衰咗咁多年,基數已相當低,經過清存貨之後回復補充存貨活動,所謂否極泰來便是此道理。不過,除了361度(01361)之外,體品股在一四年盈利仍未恢復一一年的水平。

習大大熱愛足球,訪問英國亦不忘參觀曼城主場,可惜中國足球是扶不起的阿斗,連香港隊都打唔贏。不過,安踏亦趁機推出足球產品,體品股向來針對跑步和籃球市場,足球多人睇但少人踢,足球鞋(除平底外)較少被當作休閒鞋着,所以一直不是主打市場,尤其外國球星主要由兩大國際品牌贊助,內地品牌除價格優勢外較為吃虧。

回說百麗,其體育產品亦銷售理想,但不同於其他體育用品股,集團所賣的是Adidas、Nike及PUMA等外國名牌(可惜沒有new balance),可說與其他體育用品股面對不同的消費者群,增長可能更有保證。

不過,整體衰在仍被鞋類拖累,管理層亦明言下半財年同店銷售不會有根本性好轉(可見中國零售仍無起色)。在可見的將來,安踏的盈利增長前景肯定仍較百麗正面,但亦要看估值,安踏預測市盈率22倍,而百麗只得10倍幾,估值之懸殊全不合理。

百麗息率具吸引力

百麗和思捷等股份早已經輸到人怕怕,所謂反覆下跌,即係幾時買持有一時間都係要輸。百麗曾經係「內需王」,威水時PE高達60倍。近年中國消費低迷,但國民收入增加亦是不爭事實,等如體育用品股一樣,否極終須泰來。

百麗今次中期息略有增加,假設年終不再派特別息,全年息率都有5厘幾,其實吸引力已經不弱,可以等股價回調時低吸,但不能奢望股價在一年半載可以重遊高位。

古勝