思捷生意跌14%有改善

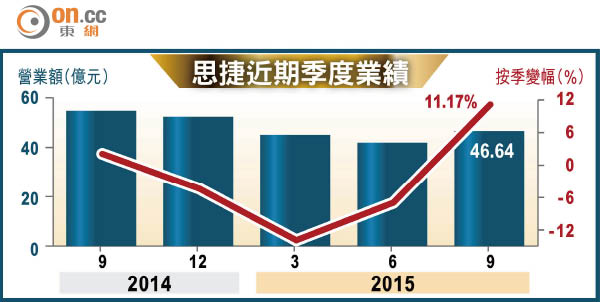

思捷環球(00330)昨公布截至九月底止三個月季績,營業額較去年倒退14.9%至46.64億元,惟按季則升11.17%,為思捷今年二月推「垂直模式」優化整合以挽救頹勢後,營業額一年來首次錄得按季升幅。分析指,思捷營運改善或會令股價短期內抽升,惟現時未見其正增長迹象。思捷昨日升3.54%,收報6.72元。

財季內,佔思捷營業額61.1%的零售業務跌6.1%,佔38.1%的批發倒退26%,餘下的批授經營權及其他業務跌13.1%。店舖總數淨減331間,至7,675間,其中亞太區專營店的數目大減128間,減幅高達36.8%。

受中國業務拖累

按地區渠道劃分,四大主要市場的營業額均錄得逾10%跌幅。其中德國市場跌幅最大達到15.5%;亞太區銷售額亦按年跌10.8%。公司解釋,亞太區表現相對較弱,主要是受其中國業務影響,當地消費者情緒被削弱。

但若以本地貨幣計算,集團總營業額只輕微下降0.4%,較相應的總可控制面積按年減少7.6%較佳。思捷對此表示「深感鼓舞」,又認為其零售業務有一個好的開始。

思捷指出,期內相應的可控制批發面積下降11.9%,主要是從上個財政年度結轉過來的效果,其可控制批發面積於上個財政年度下降14.2%。由於持續的市場壓力,公司可控制批發面積的減少,但降速已放緩至一個較小的程度。

不宜中長線投資

思捷今年二月推出「垂直產品」以在業務上各方面優化整合,公司表示,零售銷售表現加強了其信心,以恢復公司產品的吸引力和品牌的上升潛力。公司另透露,正增加品牌營銷和全方位渠道的相關開支,以支持未來增長。

比富達證券研究部主管林嘉麒分析指,面對產品實際銷量欠佳,以及Fast Fashion的競爭,思捷難以短期恢復。思捷業績改善或有助刺激股價,但是現時未見公司有正增長迹象。

而且,他指出思捷另面對成本控制問題,若要再度建立品牌價值將花費不菲。他表示,若想投資思捷,短線而言或較合適,但不宜中長線。