港股守23000等過「三關」

中國第三季度經濟增長「破七」,惟較市場預期佳,市場續憧憬推更多寬鬆政策,恒指險守兩萬三關,收23,075點,港股總成交縮至679億元。不過,券商認為,儘管港股順利「過首關」,但續有「三關」要過,包括企業第三季度業績、美國聯儲局下周議息後加息預期會否降溫及五中全會憧憬或落空等。

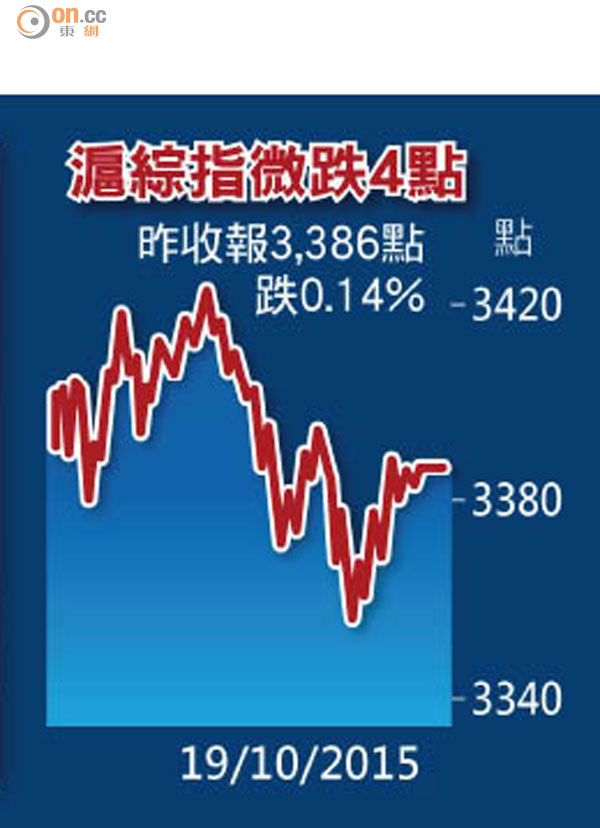

滬綜倒跌 創板弱

昨日滬深兩市高開後反覆,滬綜指最多上漲0.95%,高見3,423點,惟收市前倒跌,收報3,386點,跌0.14%;深成指微升0.14%,收報11,391點;深圳創業板指數跌0.63%,收報2,433點。滬深兩市成交金額9,967.82億元人民幣。

滬股通連續兩個交易日淨沽貨,昨每日額度餘額約130.13億元人民幣,淨沽貨約1,327萬元人民幣。港交所(00388)表示,由於港股假期休市及不滿足結算安排,滬股通今、明兩日暫停服務,廿二日恢復交易。

港股昨遭「點穴」,恒指波幅僅187點,微升8點;國指波幅僅129點,收報10,688點,升51點,雙雙連續三日升。港股沽空額減逾兩成半至60.26億元,沽空比率8.96%。

麥格理指,四大宏觀「順風」信號,支撐近日股市升浪,包括投資者對中國經濟「硬着陸」及人民幣貶值憂慮降溫;聯儲局加息預期延後,令風險胃納上升;新興市場貨幣及商品價格反彈;國家領導人愈來愈明顯希望「保七」,意味有更多寬鬆措施出台;內地市場流動性自九月起顯著改善。

該行又稱,人民銀行年底前減息機會不大,但十一月極有機會再減存準率,加上進一步增加基建開支等財政政策,預期企業盈利第四季或反彈。

留意「五中」美議息

霸菱資產管理香港中國股票主管羅瑩認為,市場早已預期中國經濟增長未能「保七」,又指短期會反彈,不會「硬着陸」,中長期進入新常態,呈溫和增長,料人行或再減息刺激經濟,中國大方向續以加速改革為主。海外上市的中國股票估值偏低,看好醫療保健、旅遊、教育等行業。

大華繼顯(香港)研究部策略師李惠嫻表示,股市尚有「三關」要過,最重要莫過於下周聯儲局議息聲明,會否就今年內不會加息的預測降溫,若言論傾向鷹派,或影響資金流;其次,第三季企業盈利會否受內地經濟放緩拖累;最後,五中全會下周舉行,但只提及「十三五」計劃大框架,慎防憧憬落空,令政策板塊回吐。

22200不容有失

她仍對短線港股續樂觀,只要不跌穿22,800點,仍是大漲小回格局,以23,500至23,900點為目標。若失守22,200點,則意味有較深調整。

英大證券首席經濟學家李大霄表示,滬綜指的「嬰兒底」已經獲得確立,預期A股後市將會震盪上行,同時堅信3,000點將是未來的地平線。

港交所資料顯示,三大中資電訊股、農行(01288)、中行(03988)、平保(02318)、國壽(02628)、海通證券(06837)、比亞迪(01211)、中石油(00857)、中國海外(00688)及萬科企業(02202)等,於十月底前公布第三季度業績。

港股美國預託證券(ADR)周一早段普遍偏軟,滙控(00005)報62.202元,較港低0.348元;中移(00941)報95.528元,低0.422元;騰訊(00700)報147.329元,高0.229元,按比例相當恒指跌98點,再失兩萬三關。