講股黃:東鵬控股前景看俏

東鵬控股(03386)主於內地從事設計開發、產銷瓷磚和衞浴產品,按銷售金額計算,為內地最大瓷磚供應商之一。

內地瓷磚市場去年表現未如理想,惟期內銷售仍然錄得增長,符合市場預期,主要因為產能使用率提升,相關業務的毛利率按年上升至逾40%。

受惠內房回暖

集團上半年業績表現穩定,期內銷售雖僅呈輕微增長,主因美國代工生產訂單減少,拖累海外業務倒退所致,但同期純利則按年上升28.9%,至2.3億元人民幣,反映集團早前通過大型數據庫,提升營運及生產效率理想。

隨着人行採取寬鬆貨幣政策,加上內地房貸政策鬆綁,房地產銷售有復甦迹象,三四線城市居民收入提升,潛在消費力龐大,而相關家居裝修行業理應受惠,但需求會在樓市回暖後翌年才會改善。

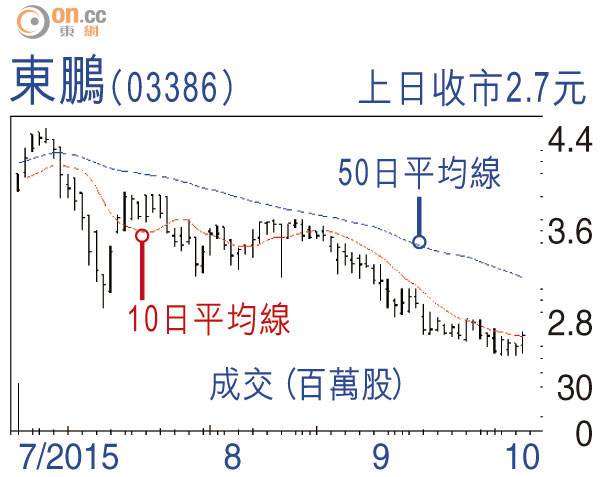

另集團於去年底借助其品牌及分銷商網絡等優勢,開展一站式家居裝飾解決方案業務,其貢獻料會滯後於明年展現,帶動整體盈利進入復甦周期。此外,集團針對年輕客戶開拓O2O業務,加上正在清遠興建首家智能工廠,已有兩條生產線投產,前景看俏。建議可於2.65元以下收集,上望3.75元目標,跌穿2.45元止蝕。

康宏證券及資產管理董事 黃敏碩(作者為註冊持牌人士)