理財Campus:80後Couple分居儲首期

「我哋不如分開住?」對於結婚四年的80後Ryan來說,要對太太提出這要求相信是幾經掙扎。惟他們不得不暫時犧牲雙宿雙棲的生活,為的只是儲首期。港人要置業不簡單,Ryan早年因睇錯市而低沽物業,近年為層樓而與愛妻「分居」,他們的故事可有觸動你?

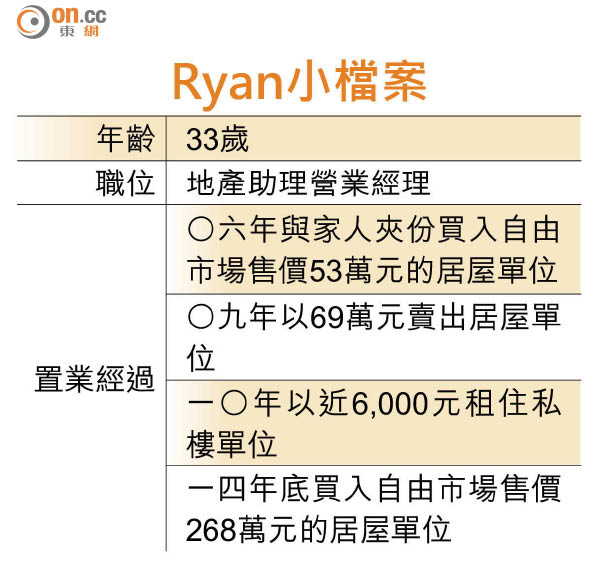

33歲的Ryan任職地產代理,去年底再次上車,以40萬元首期買入屯門居屋新圍苑一個自由市場售價268萬元的中層單位,實用面積約400方呎。能儲到40萬元首期,對一般人來說可能用數年時間即可,Ryan卻為加快目標,實行與太太「分居」一年,拚命工作儲首期。

賣樓結婚 上車更艱難

事實上,早於○六年,年僅24歲的Ryan已成為業主,「當年睇中咗屯門居屋兆軒苑一個單位,當時自由市場售價僅僅53萬元。同屋企傾過,佢哋願夾份買嚟畀我投資,首期約10幾萬元,我出咗5萬元,其餘家人幫忙,我負責月供2,000元。之後我放租出去,月租3,600元。」

直至○九年,Ryan計劃與拍拖八年的女朋友結婚,由於婚禮支出龐大,故決定賣樓娶老婆。「結婚要用好多錢,故賣咗層樓,嗰陣層樓值69萬元,賺咗16萬元,本金畀番父母。太太知我賣咗層樓,佢無反對,覺得遲啲可再上車,暫租樓住先。」二人沒想到香港樓價愈升愈有,甚至要「分居」儲錢才能圓置業夢。

婚後四年,Ryan和太太租住屯門寶怡花園一單位,首兩年月租5,600元,及後月租6,000元。Ryan指,當時租金不是太貴,太太婚後成為全職主婦,所有生活支出由他承擔,故租樓後較難儲錢上車。直至單位業主決定收樓裝修,Ryan出現一個念頭:「不如分開住儲錢買樓」。

「太太好體諒我,知我係為咗層樓努力,加上我哋各自屋企人的單位都好細,無法一齊住,惟有暫各自返舊居。我哋日日見,放工後我會搵太太,好似過番以前拍拖生活,無咩唔習慣。」Ryan冀可盡快儲首期,為了不讓太太吃苦頭,不希望她工作,由他為上車而努力。

升浪助代理圓置業夢

過去幾年,香港樓價飆升,Ryan收入隨之增加,他亦盡力「跑數」,冀短時間內儲首期。「做二手樓生意,有啲代理可能打一兩次電話就唔理,但我會跟密啲,畀客人感受到我的誠意,最終成為公司十大佣金最多的員工之一。」

幾經辛苦,Ryan終於儲夠首期上車,並在銀行仍然可以將佣金計算入收入一部分時做了八成半按揭,每月供款8,400元。他指,目前供款佔入息約兩成,不算辛苦。

即使面對樓價下跌壓力而影響收入,他亦不畏言,「跌的話,業主無咁企硬,易啲壓價。」

樓價指數六年飆倍半

本港樓市經歷多次起跌,但整體還是升多跌少。○三年沙士一役,樓市曾跌入谷底,中原城市領先指數近廿年低,低見31.77。及後幾年,港樓開始回穩向上,卻遇上○八年金融海嘯,指數由近80回落至60樓下,跌逾三成。不過,自此之後,樓市只升不跌,最新公布的中原城市領先指數達146.76,短短六年已升近一倍半。

太古城數年呎價破萬

要留意本港樓價走勢,不妨以指標屋苑之一的太古城樓價作參考。太古城翠湖台洞庭閣一低層實用面積580方呎單位為例,據中原地產資料顯示,該單位○二年售價175萬元,建築呎價2,581元。○六年售價已升至244萬元,建築呎價3,596元。直至今年三月,業主更以740萬元出售,建築呎價10,914元,單位由○六年至今足足升值逾2倍。