大行籲加1/8厘減震盪

美國自○六年結束加息周期,距今近十年,而首次加息已進入倒數階段,惟一一般認為,美國經濟在金融海嘯後,復甦力度不及過去衰退後反彈,加上通脹低企和中國經濟放緩恐拖累環球經濟下,即使聯儲局想結束寬鬆貨幣政策,但相信年內最多僅加一次息,市場更揣測今次加息僅0.125厘。可以肯定,無論本周加息與否,愈來愈多投資者相信美國利率將長期保持低水平。

高盛首席經濟師哈哲思料,金融市場尚未準備好加息,加息或會出現負面反應,而官員也未取得共識,因此預期儲局會押後至十二月,甚至明年才加息。ING、UniCredit及VTB Capital則倡議今次加息0.125厘,而非一般預期0.25厘,以減輕市場震盪。瑞銀主席、德國央行前行長韋伯接訪時指,相信美國經濟可承受加息,有信心本月加息。

美股跌浪遇加息堪憂

德銀總結,自五○年以來,美國共有12個加息周期,平均每次累加4.95厘,經濟在加息後六至十八個月逐步放緩。惟該行指,統計只適用傳統加息周期。金融海嘯後,美國復甦緩慢,利率長期維持低位接近零,今次加息對經濟的影響未必可直接比較。

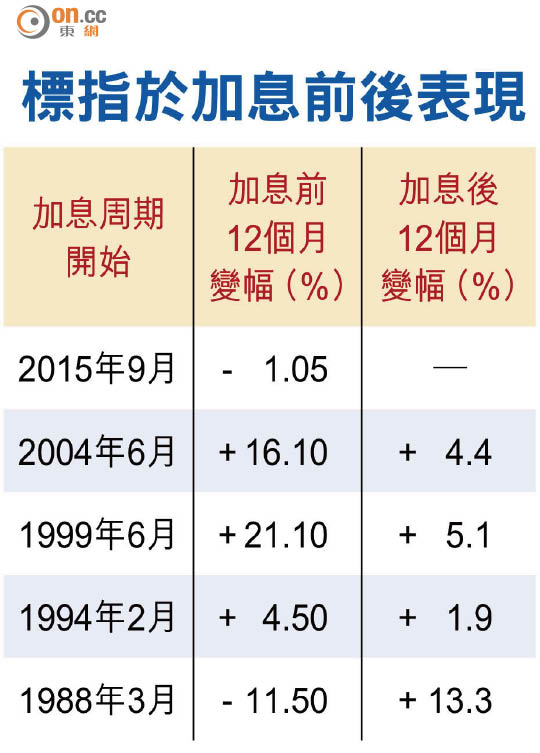

股市方面,BMO資本市場統計顯示,自八二年以來七次加息周期,美股每次加息後均走高,標指十二個月平均漲6.4%,而加息前十二個月平均升21%。至於今年標指五月升至2,134點後見頂回落,周二收報1,978點,今年倒跌近4%,過去十二個月回報亦跌約1%。

一旦美國加息,對投資市場氣氛以至全球經濟、股市及樓市影響仍是未知之數。但回顧聯儲局近二十五年息口政策演變,大致可以分為三個時期:高通脹時代(Great Inflation)、通脹平穩期(Great Moderation),以及金融危機爆發至今,或可中找尋線索。

美國七十年代末、八十年代初通脹失控,部分歸咎於聯儲局政策失誤,到七九年通脹已達11%,聯儲局主席沃爾克大手加息,聯邦基金利率抽上最高20厘對抗通脹,但亦令經濟兩度陷入衰退。

從八十代末,美國進入戰後最長的經濟擴張期,被稱為「金髮少女時代」(Goldilocks Era),即經濟不冷不熱,恰到好處。雖然九四年突然加息引發「債市大屠殺」,但成功令經濟「軟着陸」,股市上揚,更為時任聯儲局主席格林斯潘贏得掌聲,但亦有經濟學家歸功於資訊科技進步和市場開放提升效率。

聯儲局在科網泡沫爆破及「九一一」恐襲後,把聯邦基金利率降至最低一厘,刺激經濟。長期低息催生樓市泡沫,即使○四年開始有序加息,仍未能阻止泡沫形成。

利率預料長期低水平

美國次按危機○七年初爆發,聯儲局掉頭減息,惟雷曼兄弟等金融機構骨牌式倒下引發金融海嘯,迫使聯儲局於○八年底把聯邦基金利率降至0-0.25厘,並三度推量化寬鬆(QE),配合其他救市措施,穩定經濟及金融市場。

美國經濟○九年六月結束衰退,但增長持續疲弱,儲局前主席伯南克一三年五月首次暗示退市,隨即引發環球金融震盪,令當局近年考慮恢復加息時更謹慎。

當局官員不斷強調,加息幅度只會保持溫和,市場亦相信息口短期內難以重返危機之前的水平。