港股通追擊:恒大估值欠吸引

最近兩個交易日港股通使用額度大為縮減,其一原因相信與南車(01766)及北車(06199)停止交易有關,事關「兩車」自復活節後一直雄踞港股通成交首兩位,隨後兩日,恒大地產(03333)成為新寵。

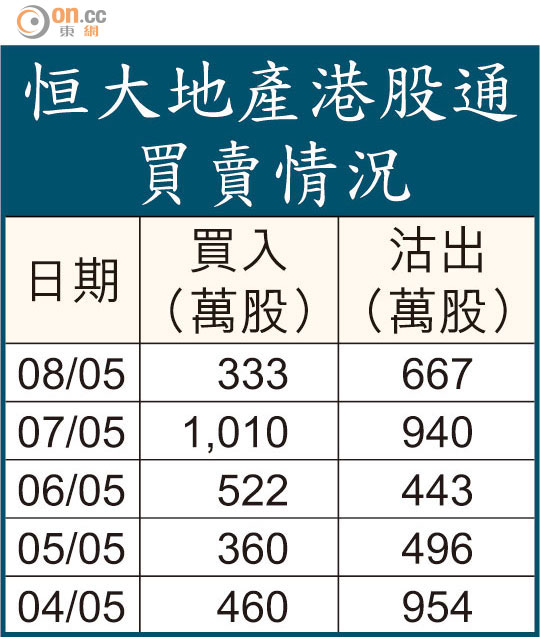

恒大自復活節後大幅上升,但真正大波動是四月三十日開始,連續大升兩日後又連跌三日,上周五反彈8.8%。不過,總結全周港股通錄得顯著的淨沽出(見附表),上周三和周四跌市反而有輕微的淨買入,與股價走勢背馳。全個星期內房股的走勢亦相當波動,恒大更是表表者。該板塊有不少利好因素刺激,例如市傳人行將減息半厘,一線城市今年至今價量齊升,五一假期交投量更升達四成。

淨負債比率偏高

恒大在三月底公布全年業績後,投資者對其評價只是平平,德銀稱集團計入永久證券的淨負債比率達252%,遠高於行業平均只約80%;予目標價2.44元。摩通亦將目標價下調,並質疑其現金流疲弱下,股息率卻高達14厘(當時為三月底)。

恒大在個多月後升了接近1倍至7.42元,但股息率仍有7.3厘,是否具可持續性則是後話。因其高槓桿率,假如減息,將對集團節省利息開支有大幫助。港股通垂青的股份通常亦不講基本因素,但純以內房股最簡單的資產淨值折讓計算,看好該板塊無疑有其他更好的選擇。

易鳴